この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「資金調達が必要になったけど、ファクタリングと融資、どっちがいいんだろう?」そんな悩みをお持ちの経営者の方も多いのではないでしょうか?どちらも資金調達方法として有効ですが、仕組みやメリット・デメリットが大きく異なります。

そのため、自社の状況や資金ニーズに合わせて、最適な方法を選ぶことが重要です。本記事では、ファクタリングと融資の違いを徹底的に比較し、状況別に最適な資金調達方法をわかりやすく解説していきます。

それぞれの審査基準、必要書類、金利・手数料、返済方法なども詳しく解説しているので、ぜひ最後まで読んで、賢い資金調達を実現してください。

ファクタリングと融資 (銀行融資、ビジネスローンなど) の違いを比較表で解説

まずは、ファクタリングと融資の違いを以下の表で簡潔にまとめました。

| ファクタリング | 融資 | |

|---|---|---|

| 資金調達方法 | 売掛債権の売却 | 金融機関からの借入 |

| 返済義務 | ・原則なし (2社間の場合) ・売掛先が支払えない場合、利用企業が支払う場合あり (3社間の場合) | あり |

| 審査基準 | 売掛先の信用力 | 利用企業の信用力、返済能力 |

| 担保・保証人 | 原則不要 | 原則必要 |

| 資金使途 | 自由 | 制限される場合あり |

| スピード | 最短即日 | 1週間~数ヶ月 |

| 金利・手数料 | 売掛債権額の2~20%程度 | 融資の種類、金融機関、信用力によって異なる |

| 会計上の処理 | 売掛債権の減少と現金の増加 (オフバランス) | 借入金の計上 (オンバランス) |

| 信用情報への影響 | 影響なし | 影響あり |

| 資金調達可能額 | 売掛債権の金額が上限 | 融資の種類、金融機関、信用力によって異なる |

「その他の資金調達方法も知りたい」という方は下記記事で分かりやすく解説しています。参考にしてください。

【2025年最新版】起業時におすすめの資金調達法3選|メリット・デメリットをわかりやすく解説

資金調達の目的・状況別に最適な資金調達方法を解説

ファクタリングと融資、どちらを選ぶべきかは、資金調達の目的や状況によって異なります。ここでは、主な目的・状況別に最適な資金調達方法を解説していきます。

1. 緊急性の高い資金調達の場合

【推奨】ファクタリング

例えば、

- 突然の設備故障で緊急に修理費用が必要になった

- 支払いが集中し、一時的に資金ショートを起こしそうな場合

- 今週中にどうしても支払わなければならない請求書が届いた

など、すぐに資金が必要な場合は、審査が速く、最短即日で資金調達ができるファクタリングがおすすめです。

「支払いサイト」が遅い課題も解消できます。

【2025年最新版】支払いサイトとは?種類・設定・交渉術まで完全解説

2. 少額の資金調達の場合

【推奨】ファクタリング

少額の資金調達であれば、ファクタリングの手数料負担も比較的少なくて済みます。また、融資の場合、少額の融資は対応していない金融機関も多いですが、ファクタリングは少額から利用できる会社も多数存在します。

3. 信用力が低い場合

【推奨】ファクタリング

赤字決算や債務超過など、信用力が低い場合は、銀行融資の審査に通るのは難しいでしょう。しかし、ファクタリングは売掛先の信用力で審査が行われるため、たとえ利用企業の信用力が低くても、取引先の信用力が高ければ、資金調達できる可能性があります。

下記記事では、審査が通りやすいファクタリング業者を紹介しています。

【2025年最新版】審査が甘いファクタリング業者7選|資金繰りを即改善できるサービス比較

【2025年最新版】審査が甘いファクタリング業者7選|資金繰りを即改善できるサービス比較

4. 長期的な資金調達の場合

【推奨】融資

長期的な事業計画に基づいて資金調達を行う場合は、金利が低く、返済期間も長期に設定できる融資がおすすめです。

ファクタリングはあくまで短期的な資金繰り対策として利用し、長期的な資金調達には融資を利用するのが良いでしょう。

5. 事業拡大資金の場合

【推奨】融資

事業拡大のためにまとまった資金を調達したい場合は、融資が有力な選択肢となります。

特に、政府系金融機関の融資制度は、低金利で、返済期間も長期に設定できるため、事業拡大資金の調達に適しています。

ファクタリングと融資、それぞれの審査基準と必要書類

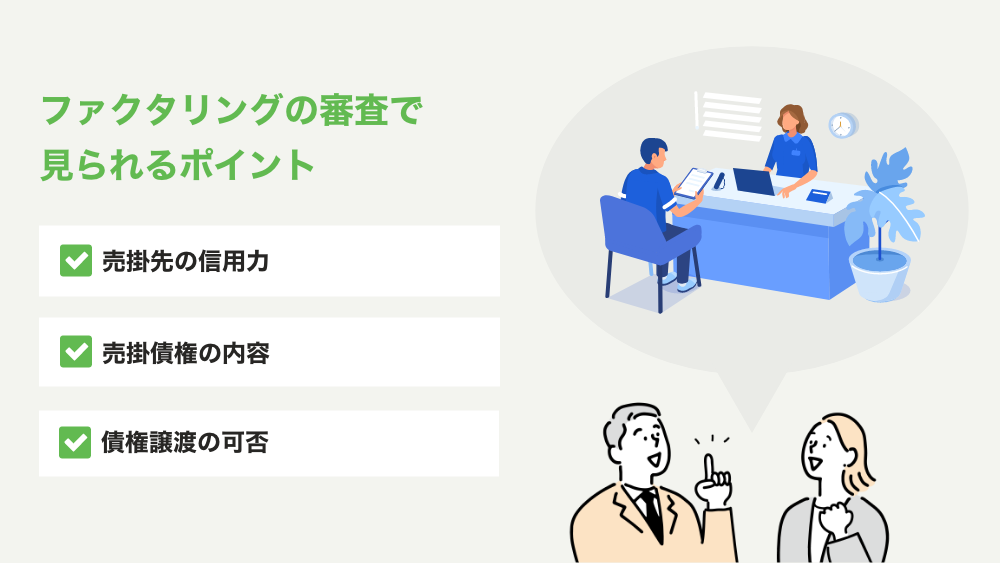

ファクタリングの審査基準

ファクタリングの審査では、主に以下の点がチェックされます。

- 売掛先の信用力: 取引先の企業規模、業績、財務状況、支払い履歴など

- 売掛債権の内容: 債権の金額、発生時期、支払期日、内容など

- 債権譲渡の可否: 取引先との契約内容によっては、債権譲渡が禁止されている場合があるため、注意が必要です。

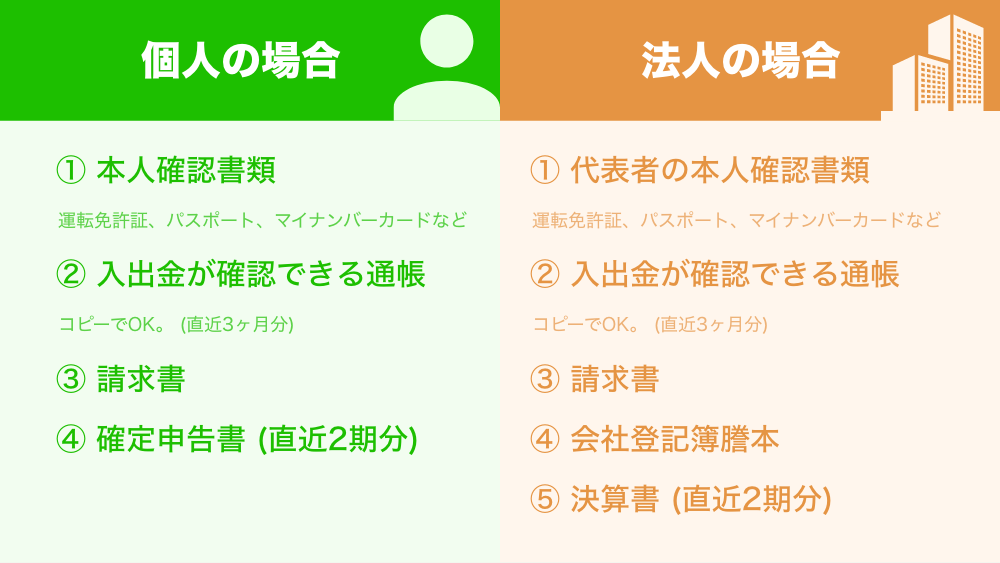

ファクタリングの必要書類

ファクタリングの申し込みに必要な書類は、ファクタリング会社によって異なりますが、一般的には以下のものが必要です。

- 請求書

- 本人確認書類 (運転免許証、パスポート、マイナンバーカードなど)

- 入出金が確認できる通帳のコピー (直近3ヶ月分)

- 請求書

- 本人確認書類 (運転免許証、パスポート、マイナンバーカードなど)

- 入出金が確認できる通帳のコピー (直近3ヶ月分)

- 会社登記簿謄本

- 決算書 (直近2期分)

- 確定申告書 (直近2期分)

必要書類が少ないおすすめのファクタリングサービスは下記でまとめています。

【2025年最新版】必要書類が少ないファクタリング業者6選|即日資金化できる選び方

【2025年最新版】必要書類が少ないファクタリング業者6選|即日資金化できる選び方

融資の審査基準と必要書類

審査基準

融資の審査では、主に以下の点がチェックされます。

- 企業の信用力:業績、財務状況、経営者の経歴、事業計画など

- 返済能力:収益状況、借入状況、担保の有無など

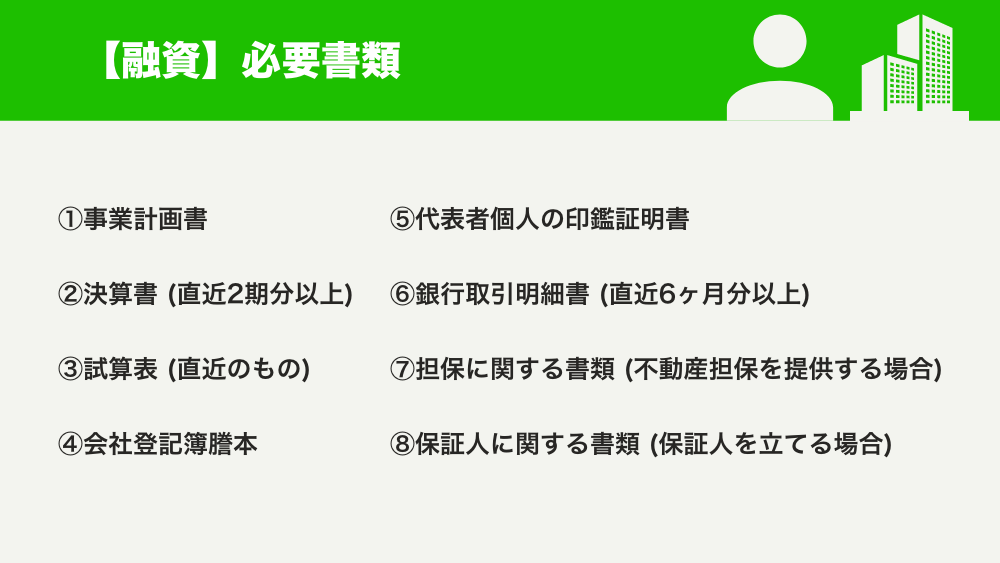

必要書類

融資の申し込みに必要な書類は、金融機関や融資の種類によって異なりますが、一般的には以下のものが必要です。

- 事業計画書

- 決算書 (直近2期分以上)

- 試算表 (直近のもの)

- 会社登記簿謄本

- 代表者個人の印鑑証明書

- 銀行取引明細書 (直近6ヶ月分以上)

- 担保に関する書類 (不動産担保を提供する場合)

- 保証人に関する書類 (保証人を立てる場合)

ファクタリングと融資、それぞれのメリット・デメリットを詳しく解説

ファクタリングのメリット

- スピードが速い: 審査が速く、最短即日で資金調達が可能。

- 審査基準が柔軟: 赤字決算や債務超過でも、売掛先の信用力が高ければ利用できる。

- 担保・保証人が不要: 売掛債権を担保とするため、原則として担保や保証人は不要。

- 信用情報に影響を与えない: 借入ではないため、信用情報に影響を与えない。

- 会計上はオフバランス: 負債として計上されないため、財務諸表を健全化できる。

ファクタリングのデメリット

- 手数料が高い: 融資と比べて手数料が高い。

- 資金調達額が限られる: 売掛債権の金額までしか資金調達できない。

- 取引先に知られる可能性がある: 3社間ファクタリングの場合、取引先にファクタリング利用を知られる可能性がある。

- 悪質な業者も存在する: 法外な手数料を請求したり、違法な取り立てを行う悪質な業者も存在するため、注意が必要。

手数料率や計算方法を明確に開示している会社を選び、不明瞭な手数料を請求されるリスクを避けましょう。

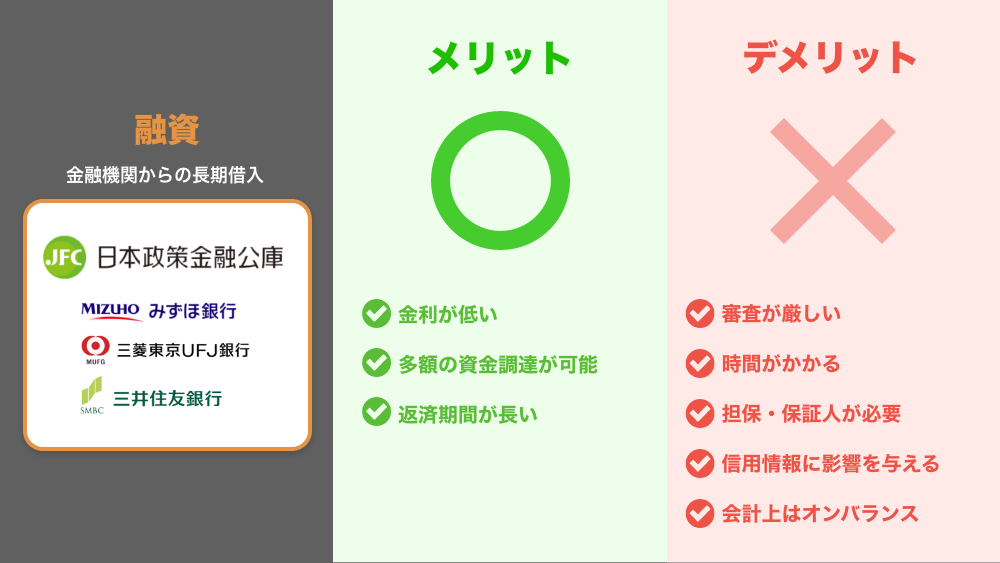

融資のメリット

- 金利が低い: ファクタリングと比べて、金利が低い傾向にある。

- 多額の資金調達が可能: ファクタリングと比べて、多額の資金調達が可能。

- 返済期間が長い: ファクタリングと比べて、返済期間を長く設定できる。

融資のデメリット

- 審査が厳しい: ファクタリングと比べて、審査が厳しい。

- 時間がかかる: 審査に時間がかかり、資金調達までに時間がかかる。

- 担保・保証人が必要: 原則として、担保や保証人が必要となる。

- 信用情報に影響を与える: 借入であるため、信用情報に影響を与える。

- 会計上はオンバランス: 負債として計上されるため、財務諸表が悪化する可能性がある。

融資での資金調達をお探しの方は下記記事でおすすめのビジネスローンについて解説しています。

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

まとめ

ファクタリングと融資は、どちらもメリット・デメリットがあり、どちらが優れているとは一概に言えません。自社の資金ニーズ、状況、そして将来の事業計画などを総合的に判断し、最適な資金調達方法を選びましょう。

本記事が、あなたの資金調達の成功に少しでもお役に立てれば幸いです。