この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

役員報酬とは、会社の役員が会社から受け取るお金のことを指します。従業員へ労働の対価として支払う給与とは異なり、役員報酬は株主総会で決定し、決定から1年間、毎月同額を支払う特徴があります。

本記事では、役員報酬を決める際にに知っておきたいルールや、決め方のポイントや注意点、平均相場について解説します。

この記事はで読むことができます。

そもそも役員報酬とは

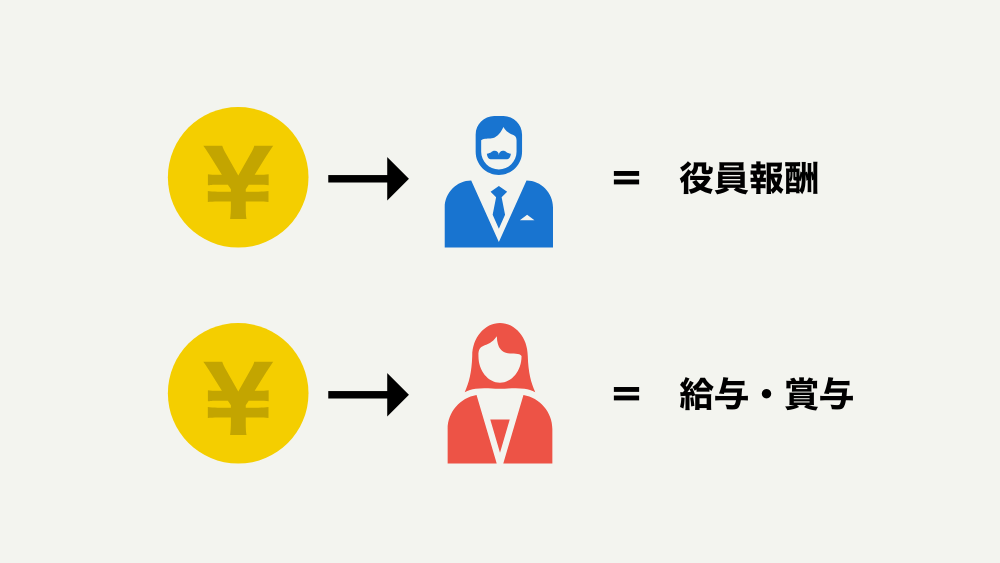

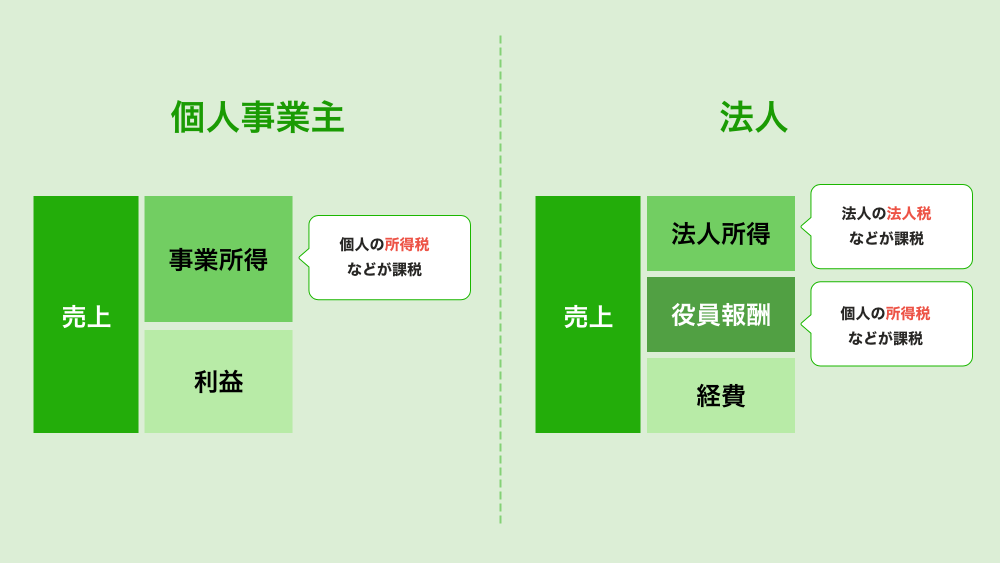

役員報酬とは、取締役や監査役、会計参与といった会社の役員に対して支給される報酬のことです。

役員報酬は、分かりやすくいえば役員に対して支給する給与のようなものです。一方、給与や賞与は企業と雇用契約を結ぶ従業員へ労働の対価として支給されるものです。

実は従業員の給与と役員報酬では、税法上での扱いや決め方のルールが異なります。

従業員の給与は原則として全額損金で計上できるのに対し、役員報酬を全額損金に計上するには一定のルールを守る必要があります。また、給与額は基本的に雇用主と従業員の双方が合意すれば変更できますが、役員報酬は原則として年度を通じて一定であり、増額または減額は株主総会で決める必要があります。

役員報酬と従業員の給与には下記の図の違いがあります。

| 役員報酬 | 従業員給与 | |

|---|---|---|

| 支払いに必要な条件 | 特になし(自由に決定) | 勤務実績による |

| 割増賃金(残業代) | 適用なし | 適用あり |

| 健康保険・厚生年金保険 | 適用あり | 適用あり |

| 雇用保険・労災保険 | 適用なし | 適用あり |

| 最低賃金 | 適用なし | 適用あり |

| 日割り計算 | できない | できる |

役員報酬を決める際に守る4つのルール

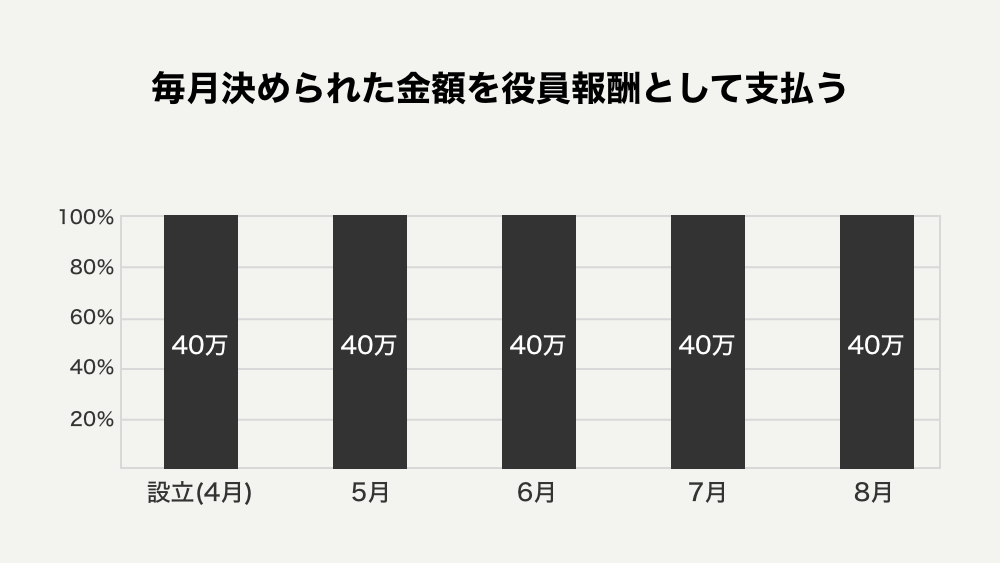

役員報酬の金額は毎月同額で支払う報酬(定期同額給与)に設定しなくてはいけません。額面の金額と手取りの金額が同一でなければいけません。税務署への届出は不要です。また役員には従業員の残業代や出張手当のような加算はないので、月々の支給額が変動することはありません。

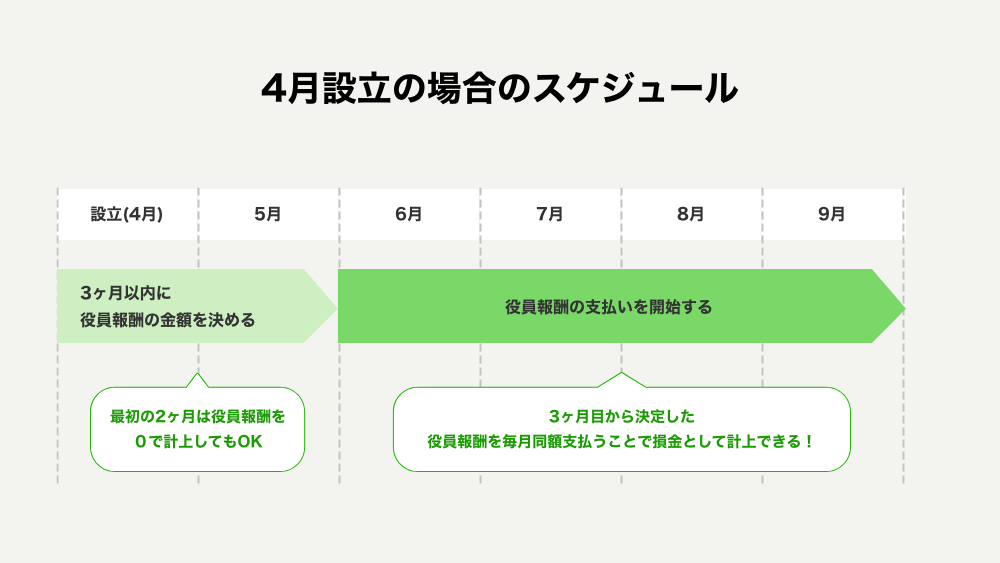

報酬額を変更できるのは、原則として年に1度、事業年度開始(期首)から3か月以内の時期だけです。例外として、会社の経営状況が著しく悪化した際には、定められた金額より減少させることが可能です。

設定した毎月の役員報酬額によって、社会保険料・所得税・地方税等の税金が変わってくるため、いくらにするのかは慎重に検討しましょう。

役員報酬の金額は、会社設立後もしくは事業年度開始日から3ヵ月以内に決めなければならないルールがあります。役員報酬を3か月以内に決定しないと、役員報酬を損金(法人税法上の原価、費用、損失)に計上できなくなるので、所得が多くなり納税額も多くなります。

<例1>会社設立から4ヶ月後に月額の役員報酬額を20万円から30万円に増額し、5〜12ヶ月分の役員報酬を支払った。

10万円(差額分)×8ヶ月(支払った月)=80万円

この増額分の80万円は経費計上できず、法人税が課税される。

また、役員報酬は事業年度ごとに決めることができますが、報酬額を変更できるのは事業年度開始(期首)から3か月以内の時期だけです。

一度決めた役員報酬の金額は、基本的には1年間は固定となります。会社設立時もしくは事業年度開始日3ヵ月以内であれば一度だけ変更可能ですが、それ以外は年度内には変更できないので注意が必要です。

会社設立時は売り上げの見通しが立ちにくいので役員報酬を決めるのは難しいですが、税金に大きく関わるため、慎重に検討してから決めましょう。

役員報酬は、原則として株主総会によって決められます。株式会社の場合、会社は株主のものです。株主総会では役員報酬の総額のみ決定する場合が多く、それぞれの分配については取締役会や代表取締役により決定されることが一般的です。

また株主総会や取締役会の内容は税務調査によりチェックされる場合があるため、必ず議事録を作成し保存しておくようにしてください。

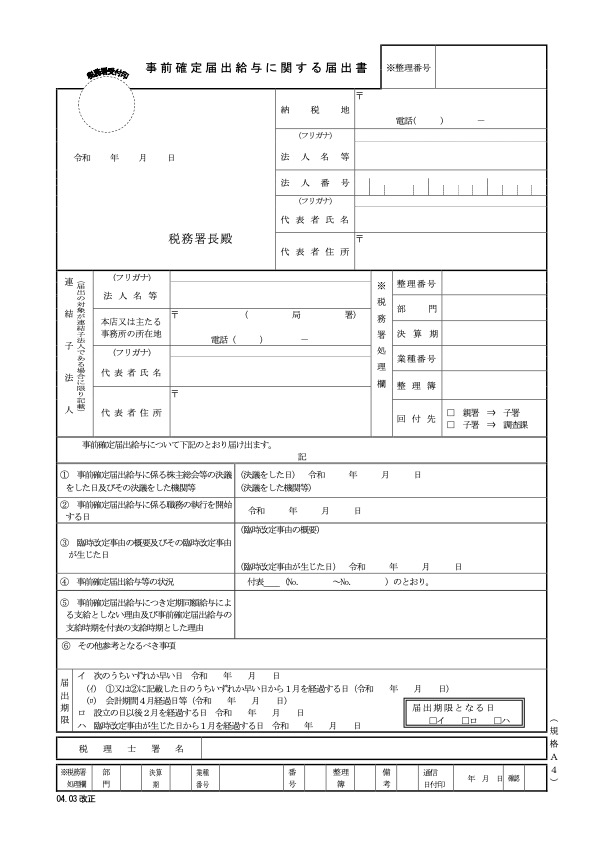

役員にも賞与(ボーナス)を支給をすることは認められています。その際は所轄の税務署に「事前確定届出給与に関する届出書」を提出し、届出どおりの支給日に記載した金額を支払う必要があります。届出には、以下のように期間が設けられています。

- 会社を設立したばかりの新規法人の場合は、設立日から2か月以内が提出期限

- 「株主総会の決議をした日から1ヵ月以内」もしくは「事業年度開始日から4ヵ月以内」のいずれか早い方

役員報酬を決めるポイント

役員報酬の金額を変更できるのは、事業年度開始(期首)から3か月以内です。一度決めた役員報酬は、基本的には1年間変更できないため、1年間の売上金額や、売上から仕入金額を差し引いた粗利。その他家賃や従業員給与などの固定費などを予測したうえで、役員報酬額をいくらにするのかを決める必要があります。

役員報酬(定期同額給与)は毎月固定の支払いになるため、無理な設定にすると会社の資金繰りが苦しくなってしまいますので、事業計画の段階から利益率や経費計上の見通しを立てておくなど、早いうちからの対策が必要です。

役員報酬を決めるときには、法人と個人の納税額のバランスを考えることも大切なポイントになります。会社には、法人税や地方法人税、法人住民税、法人事業税など、さまざまな税金がかかりますが、納税額は会社の利益に応じて決まるため、損金算入する役員報酬が高いほど会社が負担する、法人税が小さくなります。

逆の見方で考えると役員報酬が多いと役員の所得が増え、個人で負担する所得税や住民税、社会保険料が増えてしまうということでもあります。

役員報酬の相場について

はじめて役員報酬を決める方は、いくらが適切な報酬額なのか相場が分からないと思います。役員報酬にも相場があるため、相場に合わせて適切な報酬額を支給する必要があります。どれくらい支給できるかは、同業他社や同規模事業者と比較して検討する必要があります。

下記の図は、国税庁による資本金別の平均役員報酬額の年間データです。こちらを参考に適正な役員報酬額を決められるようにしましょう。

| 資本金 | 年間役員報酬額 |

|---|---|

| 2,000万円以下 | 約614万5,000円 |

| 2,000万円以上 | 約922万3,000円 |

| 5,000万円以上 | 約826万円 |

| 1億円以上 | 約1,043万円 |

| 10億円以上 | 約1,603万4,000円 |

出典:国税庁「民間給与実態統計調査結果」

まとめ

役員報酬は所得税や法人税など、今後の会社経営や個人が負担する税金にも大きく影響を与えます。そのため事前に会社の年間利益を正しく想定し、支払うべき税金や社会保険料を算出しておくことが望ましいです。

注意点としては役員報酬は会社設立または事業開始年度より3ヶ月以内に決めなければいけなかったり、3ヶ月以降は一度も変更することができなかったりと、気をつけなくてはいけない注意点がいくつかあります。会社運営をより円滑にするためにも、役員報酬について理解していきましょう。