この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

独立開業を考える際、まず頭を悩ませるのが開業資金です。具体的にどれくらいの費用が必要なのか、そしてその資金をどのように調達すれば良いのかが大きな課題となります。

本記事では、日本国内での独立開業に必要な資金の相場と、資金調達の具体的な方法について詳しく解説します。初めての開業で不安を感じている方や、資金調達に悩んでいる方に向けて、役立つ情報を提供しますので、ぜひ最後までご覧ください。

この記事はで読むことができます。

目次 非表示

開業時にかかる費用はどのくらい?

開業時にかかる費用は、業種や規模により大きく異なりますが、一般的には数百万円から数千万円が必要です。

開業に必要な資金は業種によって異なる

開業に必要な資金は、業種ごとに大きく異なります。例えば、飲食店を開業する場合、店舗の賃貸料や内装工事費、厨房機器の購入費用などが必要です。これに対し、IT業界では、主にパソコンやソフトウェアの購入費用、オフィスの賃貸料が主なコストとなります。

さらに、製造業では機械設備の導入費用が大きな割合を占めます。どの業種でも共通して必要な資金として、広告宣伝費や運転資金が挙げられます。

特に初期の運転資金は、売上が安定するまでの生活費や事業運営費をカバーするために重要です。具体的な資金計画を立てるためには、事業計画書を詳細に作成し、必要な資金を明確にすることが不可欠です。また、補助金や融資制度を活用することで、初期費用を軽減する方法も検討しましょう。

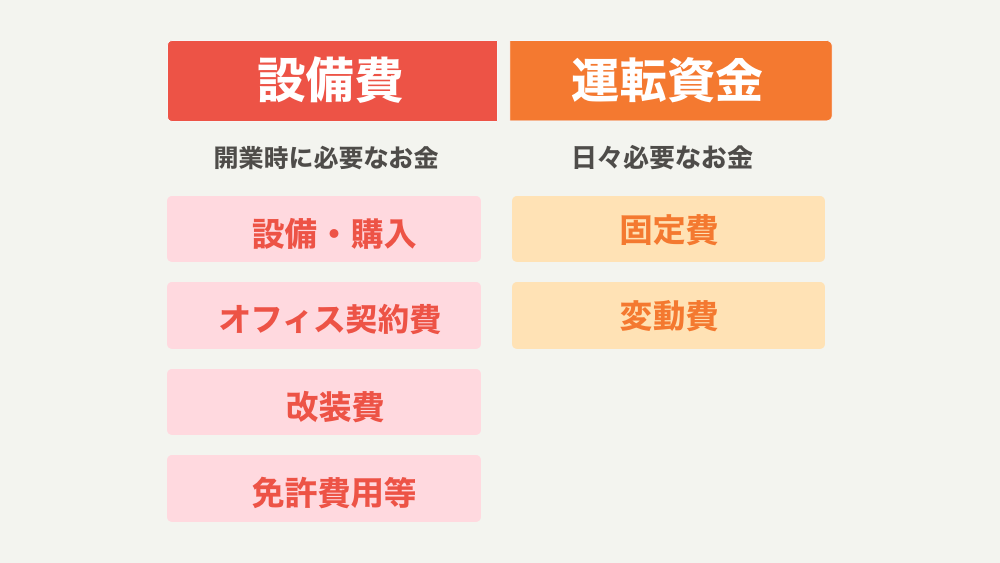

開業時の費用の内訳

開業時に必要な費用は、大きく分けて設備費と運転資金の2つに分類されます。まず、設備費には店舗やオフィスの賃貸料、内装工事費、家具や備品の購入費が含まれます。

特に内装工事費は、業種によって大きく異なるため、事前に見積もりを取ることが重要です。

設備費

オフィス開業時の設備費は、多岐にわたる要素を考慮する必要があります。事務用デスクや応接セットなどの大型備品、パーテーションや受付カウンター、ロッカーや空調機器、文房具や小型のオフィス用品などが含まれます。さらに、IT機器やソフトウェアの導入費用も考慮する必要があります。具体的な予算としては、オフィスの規模や選ぶ備品の品質によって異なりますが、一般的には数十万円から数百万円が必要です。

運転資金

次に運転資金ですが、これは開業後の数か月間の運営費用を指します。具体的には、仕入れや経費の支払いが先行し、売上の回収が後になるため、その間の資金を確保するものです。

特に開業直後は売上が安定しないことが多いため、最低でも3か月分の運転資金を確保することが推奨されます。運転資金には、家賃や光熱費、人件費、仕入れ費用などが含まれます。また、開業に際して忘れがちな費用として、広告宣伝費や法的手続きにかかる費用も考慮する必要があります。

飲食店の場合、開業後数ヶ月は顧客が定着せず、売上が不安定なことが多いため、少なくとも半年分の運転資金を確保することが推奨されます。

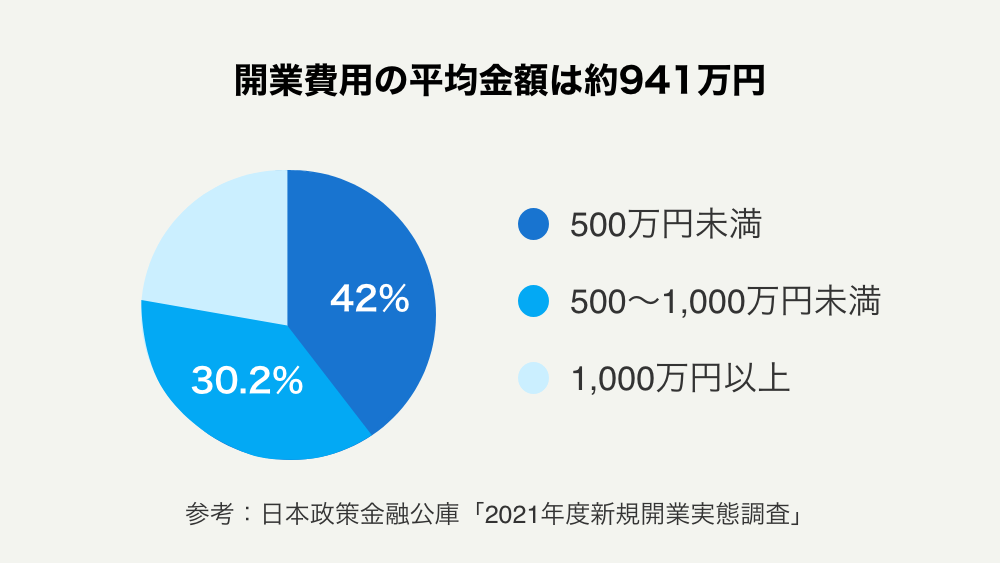

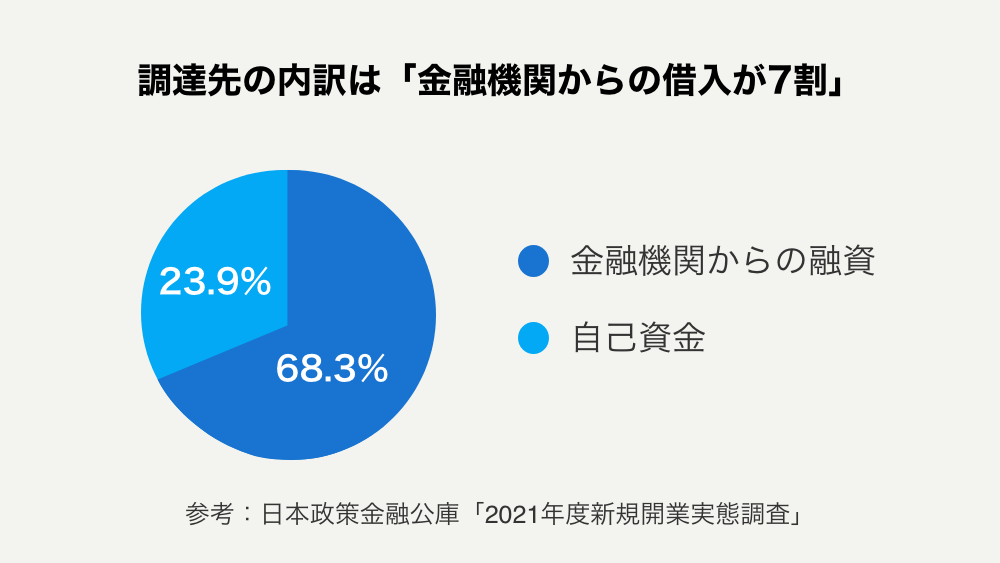

ここまでで、開業時にはさまざまな費用がかかることがわかりました。では、どれくらいの金額をどのようにして用意しておけばよいのでしょうか? 日本政策金融公庫が新規開業企業(個人・法人)の実態を把握するために行った「2021年度新規開業実態調査」にもとづき考えてみます。

開業費用の平均額は約941万円

2021年11月発表の「2021年度新規開業実態調査」によると、開業時にかかった費用としては、500万円未満の割合が42.1%と最も多くなっています。開業費用全体の平均は941万円となり、年々少なくなる傾向にあります。

初期費用を抑えるスモールスタートはデジタル化などでよく採用されますが、一般的な事業開始において精神的、そして経済的なリスク回避の一方法であると言えます。

初期の運転資金は約240万円

さらに、「2021年度新規開業実態調査」では、開業時における平均資金調達額が1,177万円となっています。

上記の開業費用の平均が941万円であったことを考えあわせると、初期の運転資金として236万円を準備していたことになります。この調査では資金調達先の68.3%を金融機関から、23.9%を自己資金でまかなっていることがわかりました。

各業種の開業にかかる費用

店舗型ビジネスでの開業資金は「500〜1,000万円」

店舗型ビジネスを開業する際の資金は、事業のスムーズなスタートを切るために非常に重要です。まず、店舗の賃貸料や保証金が必要です。

通常、賃貸料の6ヶ月分が保証金として求められることが多く、これだけでも大きな出費となります。

次に、内装工事費も考慮しましょう。店舗のデザインや設備により費用は大きく変動しますが、一般的には数百万円が必要です。また、初期の在庫仕入れや広告宣伝費も含まれます。店舗型ビジネスでの開業費用は、事業の種類や規模によって異なりますが、全体で500万円から1000万円程度が目安となります。

無店舗ビジネスでの開業資金は「10万円〜50万円」

無店舗ビジネスでの開業資金を確保する際、初期投資は比較的低く、10万円から50万円程度で始められることもあります。舗を持たないため、賃貸料や内装費用が不要となり、その分を他の重要な部分に充てることが可能です。例えば、オンラインショップの開業では、ウェブサイトの制作費用やマーケティング費用が主要なコストとなります。

ウェブサイトの制作には、プロのデザイナーに依頼する場合であれば数十万円から、テンプレートを使用する場合でも数万円の費用がかかります。

開業資金の集め方

開業資金を調達するには、いくつかの具体的な手段があります。

こちらの記事ではより詳しく資金調達方法別に解説しています。

【2025年最新版】起業時におすすめの資金調達法3選|メリット・デメリットをわかりやすく解説

【2025年最新版】起業時におすすめの資金調達法3選|メリット・デメリットをわかりやすく解説

日本政策金融公庫の創業融資

日本政策金融公庫の創業融資は、初めての起業家にとって非常に有用な資金調達手段です。この融資制度は、新しいビジネスを始める際に必要な資金を提供することを目的としています。

融資額は最大で3,000万円まで可能で、無担保・無保証人でも利用できる点が特徴です。また、金利も比較的低く設定されており、返済期間も長期にわたるため、返済計画を立てやすいです。申請の際には、事業計画書や収支計画書などの書類が必要となりますが、これらをしっかりと準備することで、審査の通過率が高まります。さらに、日本政策金融公庫は、創業支援のためのセミナーや相談会も実施しており、起業家を多方面からサポートしています。

【2025年最新版】日本政策金融公庫の融資制度を徹底解説|種類・メリット・審査基準まとめ

【2025年最新版】日本政策金融公庫の融資制度を徹底解説|種類・メリット・審査基準まとめ

自己資金や親からの借入による資金調達

自己資金や親からの借入による資金調達は、特に開業初期の段階で非常に有効な手段です。自己資金は、貯金や退職金などから調達できますが、これにはリスクも伴います。自己資金を使うことで、借入金に対する返済負担が軽減される一方で、全ての資金を自己資金で賄うことは難しい場合もあります。

親族や友人からの援助が一般的です。信頼関係が前提となるため、返済計画を明確にし、誠実に対応することが重要です。また、個人間の借入契約書をしっかりと作成することで、トラブルを未然に防ぐことができます。クラウドファンディングを利用することで、多くの支援者から少額ずつ資金を集めることも一つの方法です。

銀行や信用金庫などからの融資による資金調達

開業資金を調達する方法の一つに、金融機関からの融資があります。銀行や信用金庫に直接申し込むことで、必要な資金を得ることが可能です。しかし、開業時にはまだ実績がないため、審査は厳しくなりがちです。審査では自己資金や事業計画だけでなく、健康状態や過去の信用情報も重要なポイントとなります。

特に、信用保証協会の制度を利用することで、連帯保証の負担を軽減し、融資を受けやすくすることができます。信用保証協会の保証審査に通れば、金融機関からの信頼も高まり、融資がスムーズに進むでしょう。地域の商工会議所や中小企業支援センターなどの専門機関に相談することもおすすめです。

【2025年最新版】信用保証協会制度とは?仕組みと利用の流れ・注意点をわかりやすく解説

【2025年最新版】信用保証協会制度とは?仕組みと利用の流れ・注意点をわかりやすく解説

クラウドファンディング

開業資金の調達には様々な方法がありますが、最近注目されているのがクラウドファンディングです。クラウドファンディングは、インターネットを通じて多くの支援者から資金を集める手段で、特に新しいビジネスやプロジェクトを立ち上げる際に有効です。

まず、クラウドファンディング専門のプラットフォームにプロジェクトを登録し、詳細な事業計画と魅力的なリターンを提供することで支援者を募ります。例えば、購入型のクラウドファンディングでは、支援者に対して商品やサービスを提供することが一般的です。プロジェクトの成功には、共感を呼ぶストーリーテリングやビジュアルの工夫が重要です。

ビジネスローンの活用

ビジネスローンは、事業資金を迅速に調達できる便利な手段です。銀行やクレジット会社、消費者金融業者が提供しており、その資金は新規事業の立ち上げや運転資金に利用できます。

一般の融資と比べてスピーディーに資金が手に入る点が大きなメリットです。また、原則として担保や保証人が不要であるため、手続きが簡単です。しかし、金利が高めに設定されていることが多く、返済計画をしっかり立てることが重要です。例えば、年利が10%を超える場合もあり、返済負担が大きくなる可能性があります。ビジネスローンを利用する際には、複数の金融機関の条件を比較し、自分の事業に最適なプランを選ぶことが大切です。

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

カードローン

カードローンは、銀行や消費者金融が提供する個人向けの融資サービスです。専用のカードを利用して、ATMなどで必要な時に借り入れができます。限度額の範囲内であれば、何度でも自由に利用可能です。

特に個人事業主にとって、ビジネス用クレジットカードのキャッシングよりも金利が低く、長期間の利用に適しています。カードローンの金利は一般的に年率5%から15%程度で、用途に応じて柔軟に対応できます。また、返済プランも多岐にわたり、月々の返済額を調整できるため、経済的な負担を軽減することが可能です。

補助金や助成金の活用

補助金や助成金は、国や自治体が提供する返済不要の資金援助です。これらは一定の基準を満たすことで申請可能で、特に小規模事業者やスタートアップには大きな助けとなります。

例えば、東京都の「創業助成金」や中小企業庁の「ものづくり補助金」などが挙げられます。ただし、これらの補助金は基本的に後払いとなるため、受給までの資金繰りには注意が必要です。また、申請には詳細な事業計画書や経費の見積もりが求められることが多いため、事前準備が重要です。

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

まとめ

今回は開業資金について解説しました。事業の内容や規模によって必要な資金は大きく異なりますが、例えば、飲食店の場合、店舗の賃貸料、内装費、設備費などがかかり、最低でも500万円から1000万円が必要とされます。

一方、オンラインビジネスの場合、初期投資は比較的低く、10万円から50万円程度で始められることもあります。事前にしっかりとリサーチし、自分の業種で必要な開業資金と、見合った資金調達方法を考えましょう。

起業のプロに相談しませんか?

「起業準備、何から手をつければいいかわからない」「ビジネスプランに自信がない」「資金調達が不安」…そんな悩みを抱えていませんか?「タチアゲ起業コーディネート」なら、創業手続きから融資・補助金申請を含む資金調達のアドバイスまで、起業準備をトータルでサポートいたします。

- 専門家が伴走するので、初めての起業でも安心

- 創業計画書の作成支援や公庫融資のサポートで、長期的な資金確保をサポート

株式会社タチアゲの「起業コーディネーター」サービスでは、経験豊富な専門家があなたの起業を徹底サポート!ビジネスプランの作成、資金調達の相談、法人設立の手続きなど、あらゆる段階で的確なアドバイスを提供します。

あなたの夢をカタチにするために、まずは無料相談から始めてみませんか?

お問い合わせ・詳細はこちら