この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

会社を設立すると、ビジネスの資金管理や取引先との入出金に必要な「法人口座」が必須になります。とはいえ、「ネット銀行」「メガバンク(都市銀行)」「地方銀行」「信用金庫・信用組合」「ゆうちょ銀行」など選択肢が多く、「どこで作ればいい?」「審査に通りやすい銀行は?」と迷う方も少なくありません。

そこで本記事では、2025年下半期の最新情報を踏まえながら「ネット銀行」「メガバンク」の2大選択肢を中心に解説します。

特に創業したばかりの法人(スタートアップ・中小企業)にとっては、「手数料の安さ」×「信用力」のバランスが重要。

結論としては、「ネット銀行+メガバンク」の2口座体制がおすすめ!

という結論になります。ネット銀行は振込手数料や口座維持費が格安&審査が比較的ゆるいのがメリット。一方のメガバンクは信用度が高く、補助金や助成金・役所対応でも評価されやすいという強みがあります。

この記事では、それぞれの銀行のメリット・デメリット、具体的なおすすめランキング、口座開設手順や審査のコツ、実際に利用している経営者の口コミなどをまとめています。「設立直後だけど審査が心配…」「余計なコストをかけたくない…」という方は、ぜひ最後までご覧ください。

この記事で分かること

- 法人口座を作れる銀行の種類とメリット・デメリット

- 創業期におすすめの法人口座と選び方のポイント

- ネット銀行とメガバンクを使い分けるメリット

- 法人口座開設の手順と審査を通りやすくするコツ

- 利用者の口コミ・評判から見るリアルな体験談

この記事はで読むことができます。

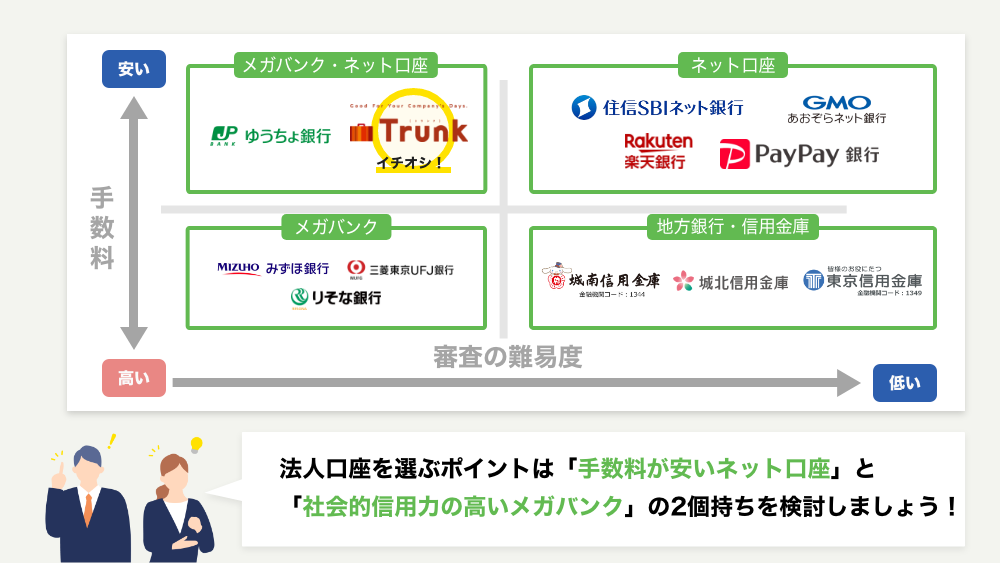

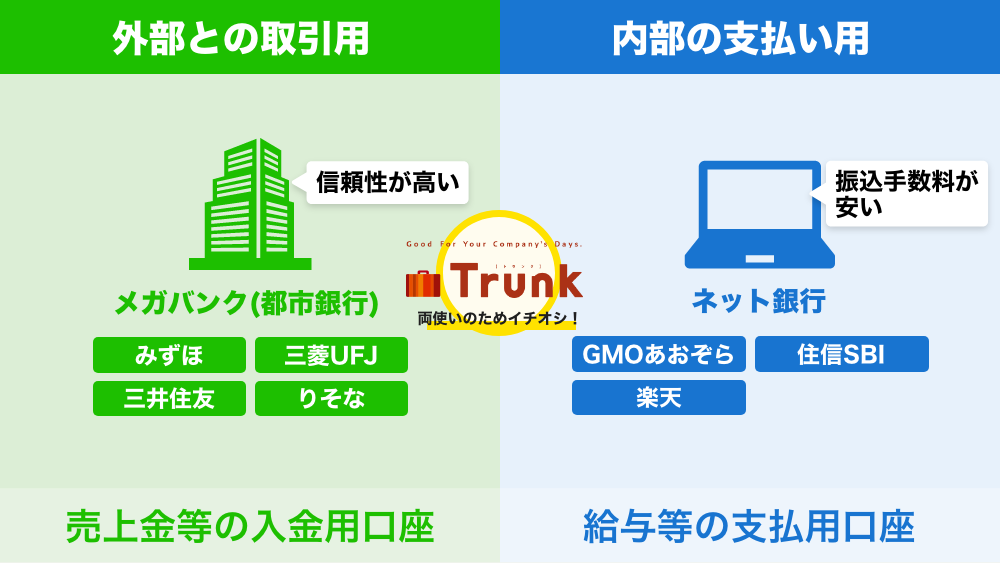

法人口座は「ネット口座+メガバンク」の2つ持ちが最適解

まず結論からいうと、法人口座は1つに限定せず、ネット銀行とメガバンクの“二刀流”がベストです。

- ネット銀行: 振込手数料・口座維持費が安い、審査通過率が高い、オンライン完結が便利

- メガバンク: 信用力が高い、取引先の受けが良い、補助金や大口融資などにも対応しやすい

特に創業直後はネット銀行の口座を先行で開いておくと良いでしょう。審査も早く、最短即日~数日で開設できるケースが多いので、「とにかく急ぎで法人口座が欲しい!」というニーズにぴったり。一方、メガバンクは申し込みから開設までに数週間かかることもあるため、並行して申請しておき、時間をかけて審査を通すのが効率的です。

一方で三井住友銀行 Trunkであればネット銀行と同等以上の低コスト・利便性に加えて、メガバンクの信頼性も享受できるため、おすすめです。

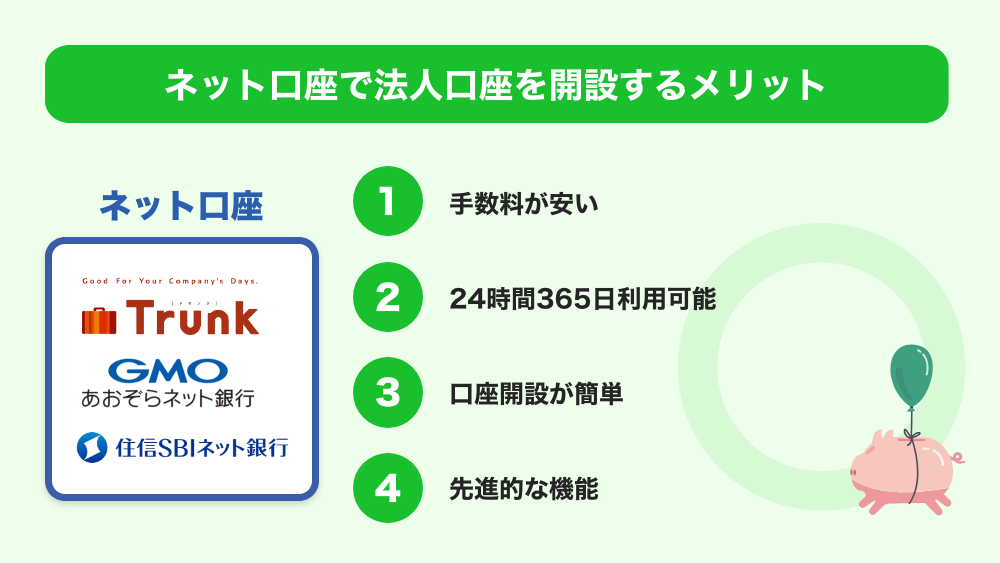

法人ネット口座:低コスト&開設スピードが早い

ネット口座とは、インターネットや電話等の通信手段を活用した取引がメインの銀行を指します。実店舗数が少ない、または1店舗も存在しない代わりに、24時間365日ネットで様々な取引ができるという特徴があります。

代表的なネット銀行は以下の通りです。

- 三井住友銀行 Trunk

- 【GMOあおぞらネット銀行】

- 住信SBIネット銀行【dayta「デイタ」】

- 楽天銀行

- PayPay銀行(旧ジャパンネット銀行)

- auじぶん銀行

ネット口座のメリット

- 振込手数料が安い

- 他行宛でも一律130~160円程度が主流

- 同行宛振込無料のところも多い

- 口座維持費が無料

- 毎月のランニングコストがゼロ

- 開設が早く、創業期から作り易い

- 設立1年未満の法人でもOKなケースが多い

- Web完結で最短当日~数日で利用可能

- オンライン操作が充実

- 来店不要、スマホアプリで残高照会や振込がスムーズ

ネット口座の注意点

- 実店舗や対面サポートがない

- 銀行名の知名度(信用力)はメガバンクに劣る場合も

- 一部、固定電話番号が必須の銀行も(楽天銀行など)

とはいえ、創業時の「とにかく口座を早く作りたい」「コストを抑えたい」というニーズにはネット口座が断然有利。実際、ネット口座に切り替えて年間10万円以上も経費削減した例があるほどです。

ここでは、特におすすめのネット口座5社を詳しく見ていきましょう。

法人口座おすすめランキング(ネット口座編)

1位:Trunk(三井住友銀行)

メガバンク×ネットバンクのいいとこ取り。2025年5月ローンチの次世代“法人総合金融サービス”

| 他行宛振込手数料 | 145円(税込、一律) |

| 同行宛振込手数料 | 無料 |

| 口座維持費 | 無料 |

- メガバンク初の完全オンライン法人ネット口座

- 最短翌営業日で開設:スマホ申し込み+Web面談だけでスピード審査

- AI搭載アプリで請求書読み取り機能を提供予定→振込予約まで自動化

- ビジネスカードを同時発行し、支払期日の延長やカード決済連携もワンストップ

- 業界最低水準の振込手数料+インターネットバンキング利用料ゼロ

- リリース記念キャンペーン:リリースキャンペーン:総額48,000円相当おトク!(~2025/8/31)

「Trunk」は、三井住友銀行が“法人ネット口座”を核に、経理効率化・資金管理の見える化・多彩な資金調達機能を一体提供する新ブランドです。

従来のメガバンク口座は「店舗申込&数週間待ち」が当たり前でしたが、Trunkではオンライン完結・最短翌営業日を実現。さらに請求書読取→自動仕訳、ダッシュボードでキャッシュフロー分析、補助金サポートなどを提供予定で、創業フェーズの“お金回り”を丸ごとカバーします。

- 信用力を担保しつつ審査を急ぎたいスタートアップ・中小企業

- 振込手数料を少しでも安くしたい企業

- アプリやWebで振込や入金確認をしたい企業

「メガバンクの“信用力”とネット口座の“機動力”を両取りできるのがTrunkの魅力。創業フェーズで“1日も早く口座を開けたい”という方は、リリース直後の今が狙い目です!」

※正式サービスイン直後につき、手数料・サービス詳細は今後アップデートされる可能性があります。最新情報は公式サイトをご確認ください。

2位:GMOあおぞらネット銀行

| 他行宛振込手数料 | 145円(税込、一律) |

| 同行宛振込手数料 | 無料 |

| 口座維持費 | 無料 |

- 振込手数料が業界最安級

- 固定電話なし・印鑑不要で申請OKとの口コミあり

- 最短即日開設が可能

- バーチャル口座やビジネスデビット(1%キャッシュバック)など独自サービス多数

GMOあおぞらネット銀行は、スタートアップや中小企業に特に人気が高いネット銀行です。振込手数料が一律145円と格安なうえ、設立12か月以内なら他行宛振込が月20件まで無料になるキャンペーンもあり、新設法人には最強クラスのコスパです。さらに「固定電話がなくても審査が通りやすい」「申し込んだ翌日に口座が使えた」など、スピード感に関する高評価が目立ちます。

また、ペイジー自動引落で社会保険料や税金が払える点もネット銀行としては珍しく、経理・会計処理を効率化するうえでメリット大。複数のバーチャル口座を無料発行できるため、「プロジェクトごとに専用の入金口座を分けたい」という企業にもぴったりでしょう。

- 「設立直後ですぐ口座をつくりたい」

- 「振込数が多く、できるだけコストを下げたい」

- 「固定電話がないorバーチャルオフィス利用の創業期」

ネット銀行の中でも特にイチオシが「GMOあおぞらネット銀行」です。法人設立から1年目の方は、月20回まで振込手数料が無料になるなど、創業初期フェーズの方に多くのメリットがあります。

特徴とメリット

- 業界最安値の振込手数料145円

- 月20回振込み手数料が無料(条件有り)

- 口座開設はオンラインで完結

- 国税や社会保険の口座自動振替

- バーチャルオフィスでも審査が通る

振込手数料は業界最安値水準。創業期における最有力の法人口座。

GMOあおぞらネット銀行の法人口座は筆者の法人でも開設しております。その実体験を踏まえた体験談をこちらの記事で詳しく開設していますので、ご検討中の方はぜひお読み下さい。

【実体験レポート】GMOあおぞらネット銀行の法人口座を徹底レビュー|メリット・デメリットと申込手順

【実体験レポート】GMOあおぞらネット銀行の法人口座を徹底レビュー|メリット・デメリットと申込手順

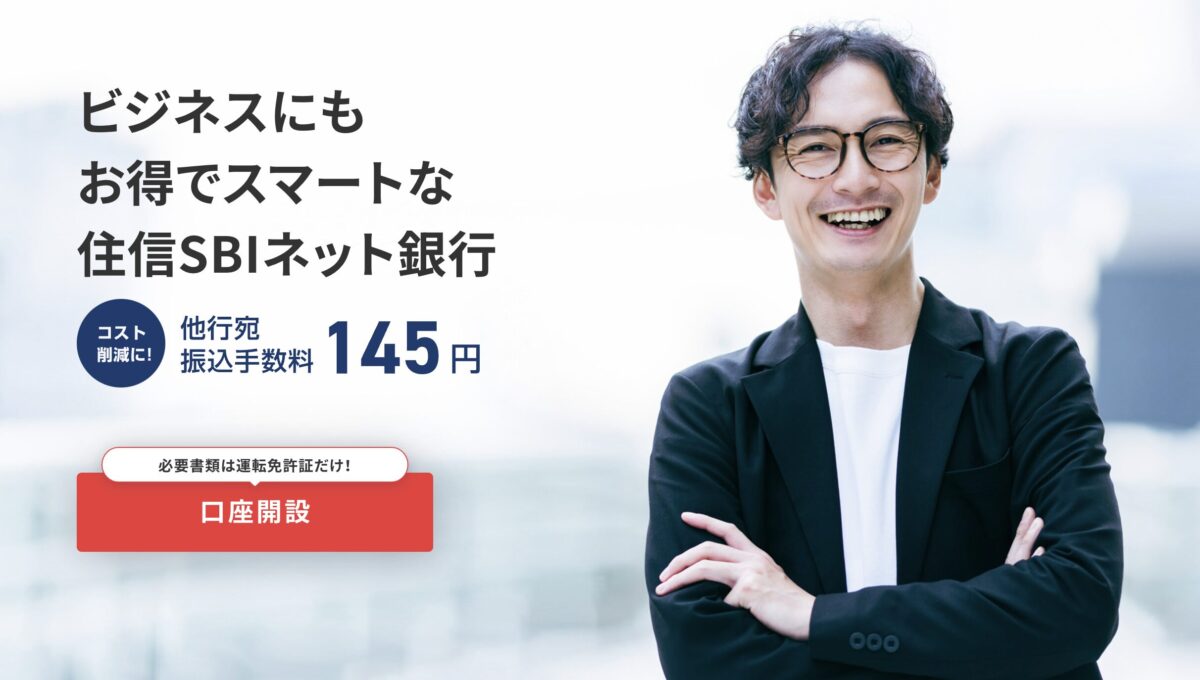

3位:住信SBIネット銀行

| 他行宛振込手数料 | 3万円未満130円、3万円以上145円 |

| 同行宛振込手数料 | 無料 |

| 口座維持費 | 無料 |

- 手数料が145円と安い

- 融資・資産運用・外貨送金など総合力が高い

- SBIホールディングス系のサービス連携が豊富

住信SBIネット銀行【dayta「デイタ」】は、SBIグループの強みを活かしたサービス拡充が魅力。振込手数料は【GMOあおぞらネット銀行】に並ぶ安さで、法人向けビジネスローンやカード、資産運用サービスも充実しています。

「ネット銀行でも総合力が欲しい」「将来は外貨預金や証券も検討している」という企業におすすめです。スマホアプリの使いやすさにも定評があり、モバイル経理がメインの会社にもぴったり。

住信SBIネット銀行の法人口座について、より詳しく知りたい方は下記の記事もご覧下さい。

【2025年最新版】住信SBIネット銀行法人口座を徹底解説|口コミ・審査・利用メリットを紹介

【2025年最新版】住信SBIネット銀行法人口座を徹底解説|口コミ・審査・利用メリットを紹介

4位:PayPay銀行(旧ジャパンネット銀行)

| 他行宛振込手数料 | 一律160円 |

| 同行宛振込手数料 | 55円 |

| 口座維持費 | 無料 |

- PayPayとの連携がスムーズ

- ソフトバンクグループの安心感

- ワンタイムパスワードカードで操作しやすい

PayPay銀行は、ソフトバンク系列でキャッシュレス決済「PayPay」を利用する会社と相性が良いネット銀行。たとえば、店舗型ビジネスでPayPay売上の自動振込を受け取ったり、PayPay導入企業向けの割引サービスを活用できたりします。

振込手数料は一律160円と他より若干高めですが、ネット銀行の中ではまだまだ安い部類。スマホ決済関連の取り組みを強化していきたい企業におすすめです。

【2025年最新版】PayPay銀行法人口座を徹底解説|評判・メリット・審査基準まとめ

【2025年最新版】PayPay銀行法人口座を徹底解説|評判・メリット・審査基準まとめ

最短3日~10日でWeb完結

5位:楽天銀行(ビジネス口座)

| 他行宛振込手数料 | 3万円未満150円、3万円以上250円 |

| 同行宛振込手数料 | 無料 |

| 口座維持費 | 無料 |

- 楽天経済圏(楽天市場、楽天カードなど)との連携がお得

- 24時間365日リアルタイム振込

- 楽天ポイント還元やカードとの連携メリット

楽天銀行は、楽天グループのサービスを多用している事業者にぴったり。楽天市場での売上入金サイクルが早まるなど、EC事業者には特にメリットが大きいです。振込手数料は少し高めですが、「楽天ポイントを貯めたい」「楽天カードとまとめて管理したい」なら検討する価値あり。

ただし、固定電話か050IP電話の番号が必須なので注意。自宅兼オフィスで電話環境が整っていない場合は、IP電話の導入を検討しましょう。

ネット口座の選び方まとめ

- 最安値水準のコストとメガバンクの信頼性の両立:三井住友銀行 Trunk

- 最安コスト&審査通りやすさ重視: 【GMOあおぞらネット銀行】

- 総合力・融資・資産運用も視野: 住信SBIネット銀行【dayta「デイタ」】

- キャッシュレス決済メイン: PayPay銀行

- 楽天サービス愛用: 楽天銀行

いずれもメガバンク 店舗型口座に比べて口座開設スピードが早いため、新設法人・スタートアップでも開設しやすいのが特徴。ネット口座を日常の支払い・振込のメインバンクとして利用すれば、手数料負担を大幅に削減できるでしょう。

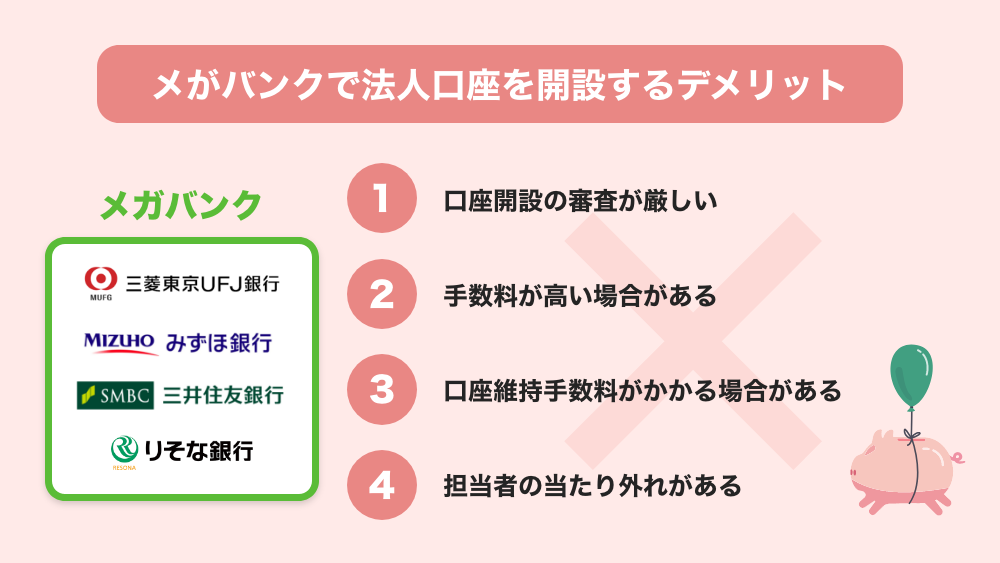

メガバンクの法人口座:信用力重視なら外せない4行

ネット銀行だけでも事足りる場合は多いですが、メガバンクの口座を1つ持っておくと“銀行名”の信用力を得られます。特に大企業や官公庁、補助金・助成金の受取りで「メガバンク口座でお願いしたい」と言われる場面も。

そこで代表的なメガバンク4行を簡単にご紹介します。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

1. 三菱UFJ銀行

- 国内最大手の銀行グループ

- 圧倒的な信用度で取引先受けも抜群

- 振込手数料は他行宛3万円以上660円程度と高額

- オンラインバンキング月額1,760円~(プランによる)

- 審査は厳しめだが、実績を作ると融資などで心強い

2.みずほ銀行

- 老舗メガバンクでリテールにも力を入れる

- 振込手数料は3万円以上で490円~

- 法人向けネットバンキングは月額3,300円程度

- 審査は標準的だが、補助金・公的取引などで指定口座にされることも多い

3.りそな銀行

- 中小企業向けコンサルが手厚い都市銀行

- 振込手数料は一律605円(3万円以上でも同額)

- ネットバンキング基本料は月額3,300円~とやや高い

- ただし、地方銀行に近い柔軟性があり中堅企業や地元企業には親身

- 手数料やネットバンキング月額が高い

- 審査が厳しく、1~2週間~数ヶ月かかる場合も

- レンタルオフィスや固定電話なしだとハードルが高い

一方で、一度開設できれば会社の信用力アップになるのは間違いありません。大口融資や海外取引を視野に入れたいなら、将来的にメガバンクとの付き合いは大きなアドバンテージ。

「振込にかかるコストはネット銀行」「信用が必要な場面ではメガバンク口座を案内」という使い方が定番です。三井住友銀行 Trunkなら両方をカバーできます。

その他の銀行(地方銀行・ゆうちょ銀行・信用金庫など)

ゆうちょ銀行

- 全国各地にATM網があり利便性◎

- 法人向け口座維持手数料は無料

- ネットバンキング機能は銀行に比べると弱めだが、メガバンクが難しい場合の“受け皿”として人気

ゆうちょ銀行は郵便局の民営化により誕生した金融機関です。最大の特徴は、郵便局で金融商品の手続きが可能であることです。そのため、全国の郵便局で利用することができます。また預入額に上限があり、1,300万円を超える金額は預け入れができません。

地方銀行

- 地元企業への融資や取引サポートが強み

- 地域密着型のつながりが重要な業態なら、メインバンク候補に

- 地域外の利用には不便な面も

地方銀行とは、地域密着型の銀行です。特定の地域に限定して店舗を展開しています。都民あるいは事業所が都内にある場合は、「きらぼし銀行(旧:東京都民銀行)」がおすすめです。

都内に住んでいる、あるいは都内に事業所がある場合は、「きらぼし銀行」がおすすめです。都内に300店舗以上の支店があり、法人口座開設の手続きが早いためです。

信用金庫・信用組合

- 中小企業や地域事業者を支える金融機関

- 手数料はメガバンクより安いケースも多い

- 営業エリア外の企業は利用不可。口座開設には来店必須

信用金庫とは、地域繁栄を目的とした協同組織の金融機関です。特定地域の住民や事業者による出資で運営されており、地域密着型のサービスを提供しています。支店の数は「城北信用金庫」と「城南信用金庫」が二強で、下記の店舗数を保有しています(※2022年3月末時点)。

- 城北信用金庫「90店舗」

- 城南信用金庫「86店舗」

初心者には、全国対応&手数料が安い「ネット銀行」と、大手の信用がある「メガバンク」の両方を持つのがおすすめ。もし地元でのビジネス展開が中心なら、地方銀行や信用金庫にも相談してみるとより手厚いサポートが期待できます。

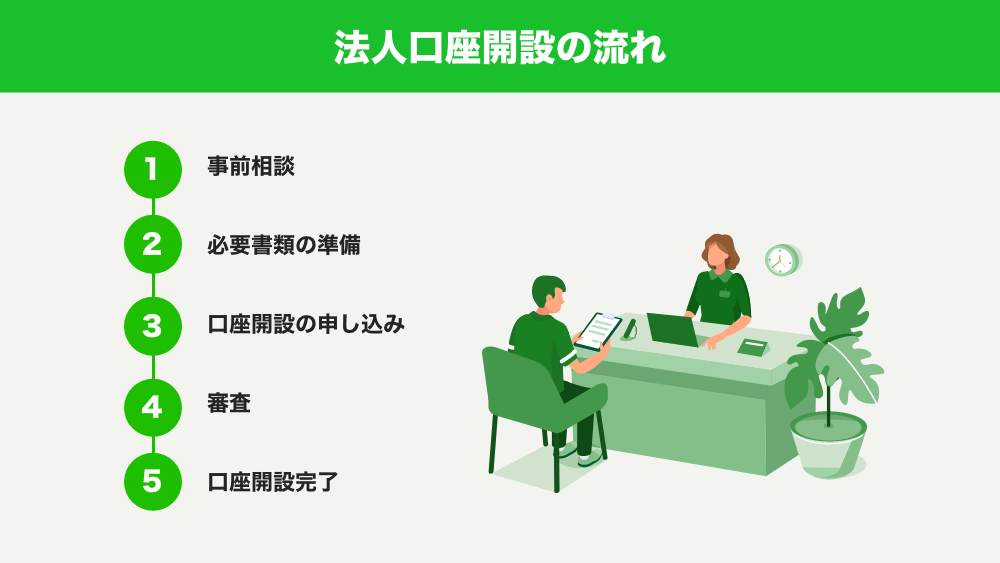

法人口座を開設する流れと審査のコツ

「ネット銀行を先行して、メガバンクは並行して進める」のがセオリーです。以下の手順や必要書類を事前に把握しておきましょう。

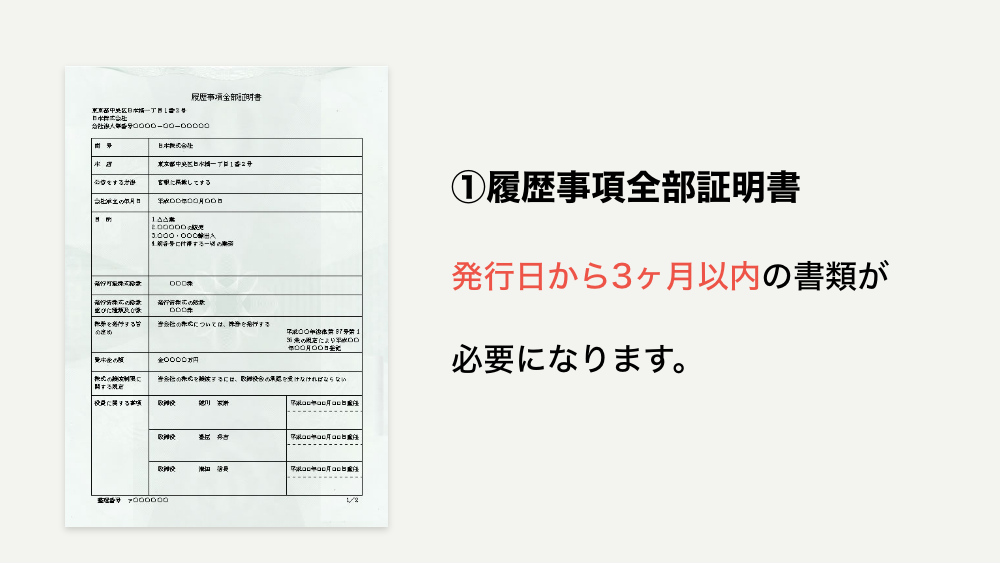

- 履歴事項全部証明書(登記簿謄本): 3ヶ月以内

- 印鑑証明書(会社代表印のもの): 3ヶ月以内

- 銀行届出印(ネット銀行では不要な場合あり)

- 代表者個人の本人確認書類(運転免許証やマイナンバーカードなど)

- 事業内容がわかる書類(定款の写し、会社案内、ホームページURL、パンフレットなど)

- 各銀行の公式サイトからオンライン申請

- 会社基本情報を入力し、必要書類をアップロード

- 早いところは最短即日~数日で審査完了・利用開始

- キャッシュカードは後日郵送または簡易書留で届く

- 設立したばかりでも審査OKなケースが多い

- 事業実態が確認できれば通る確率が高い

- 不備や住所不明・電話連絡不可だとNGの可能性あり

- バーチャルオフィス住所でも可の場合が多いが、郵送物が確実に届く必要がある

- Webか窓口で仮申し込み → 担当者から連絡・面談の流れが一般的

- 審査期間は1~2週間~1ヶ月ほどかかる場合も

- 「創業後すぐの企業は審査ハードル高め」と言われるが、事業計画や収益見込みをしっかり説明すれば可能性あり

- 「なぜ当行で口座を作りたいか」「今後の取引内容は?」を具体的に話せるかがカギ

- 固定電話や実際のオフィスがある方が信用度が高い

- Webサイトやパンフレットを用意し、事業の実態を証明すると効果的

- 地方銀行や信用金庫では、地元企業の場合は融通がきくケースも

法人口座開設でよくある質問(FAQ)

Q1. 創業直後でも法人口座は開設できる?

A. はい、ネット銀行なら設立直後(1年未満)でも開設しやすいです。メガバンクはハードルが高いため、まずはネット銀行を先行開設しましょう。

Q2. レンタルオフィスやバーチャルオフィスでも作れる?

A. 可能です。ただし、郵便物が確実に受け取れる形態であることが大前提。メガバンク 店舗型口座の場合は厳しいケースもあるので、ネット口座やゆうちょ銀行なら比較的通りやすいです。

【2025年最新版】バーチャルオフィスで法人口座を開設する方法と審査対策

【2025年最新版】バーチャルオフィスで法人口座を開設する方法と審査対策

Q3. 固定電話がないとダメ?

A. 楽天銀行など一部は固定電話or050IP電話が条件。ただし、【GMOあおぞらネット銀行】やPayPay銀行は携帯番号のみでも可という声が多いです(最終判断は審査次第)。

【2025年最新版】会社設立時に固定電話は必要か?費用対効果と導入判断のポイントを解説

【2025年最新版】会社設立時に固定電話は必要か?費用対効果と導入判断のポイントを解説

Q4.法人口座は1つしか作れない?

A. 複数口座の開設は可能です。むしろネット銀行+メガバンクの2つ持ちまたは三井住友銀行 Trunkが推奨。ゆうちょや地銀、信金などを追加で持つ場合もあります。

Q5. 法人口座と一般口座の違いはなんですか?

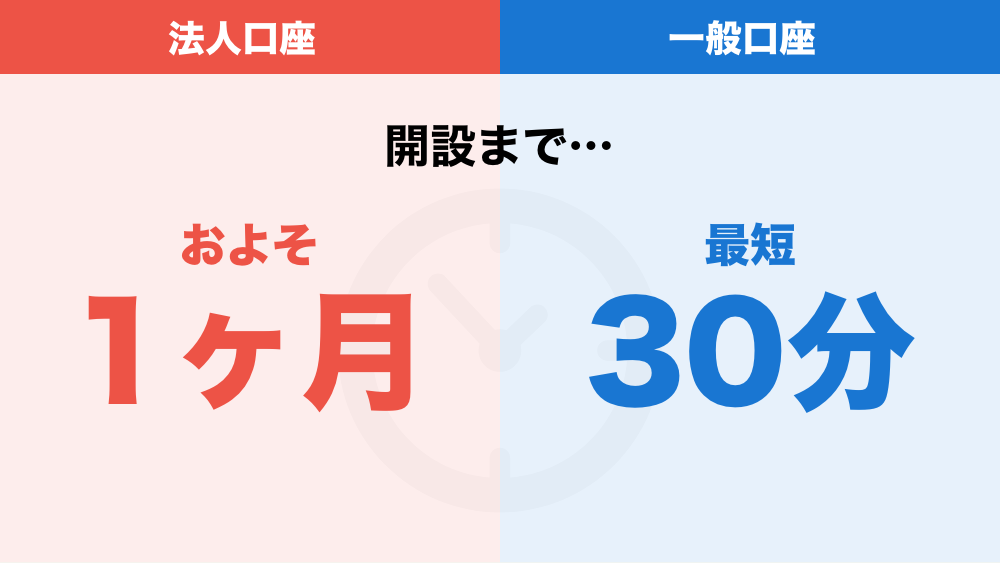

A.一般口座と法人口座の大きな違いは、開設までの時間です。

一般口座は、その日のうちに開設できるのに対し、法人口座は「実在する法人であること」や「休眠会社ではないこと」など金融機関側での審査が伴うため、一般口座と比べて口座開設までに時間を多く要します。

Q6. ネット口座のセキュリティは大丈夫?

A. 大手メガバンクと同等のセキュリティ対策を導入しているケースがほとんどです(ワンタイムパスワードや不正送金対策など)。ただしパスワード管理やフィッシング詐欺対策は利用者自身も徹底しましょう。

口コミ・評判から見る法人口座選び

「GMOあおぞらネット銀行は本当に審査が早く、翌日には使えました。固定電話も用意していなかったのでメガバンクは諦めかけてたんですが、ネット銀行は問題なし。おかげで早期に資金管理をスタートできました。」

「給与振込も含め振込件数が多いので、他行宛振込が145円のGMOあおぞらネット銀行に切り替えて年間7万円以上コスト削減できました。大企業への請求先だけはメガバンク口座を提示してますが、支払いは全部ネット銀行です。」

「楽天銀行なら楽天市場の売上入金が早いのでキャッシュフローが助かってます。楽天カード引落しや楽天ポイントの連携もあるので、“楽天経済圏”をフル活用するならビジネス口座は必須ですね。」

「地銀と信用金庫にも相談しつつ、まずは住信SBIネット銀行で開設しました。振込手数料の安さと融資サービスも魅力。地銀は地元密着で融資面で期待していますが、日常の決済はネット銀行がメインです。」

まとめ:まずはネット銀行でコスト削減、信用力はメガバンクでカバー

いかがでしたでしょうか?

- ネット銀行: 振込手数料・維持費が安く、審査が速い→“実務メイン”で大活躍

- メガバンク: 銀行名での信用度、補助金や大口取引に有利→“信用確保”用におすすめ

- 三井住友銀行 Trunk:ネット口座の利便性とメガバンクの信頼性を両立

最初から2つの法人口座をそろえるのはハードルが高いと思うかもしれませんが、今後の経費削減&信用力強化を両立するには不可欠です。とりあえずネット銀行を先に開設し、メガバンクは並行して手続きすれば、スムーズに事業をスタートできます。

一方で、三井住友銀行 Trunkであればネット口座の利便性とメガバンクの信頼性の両立が可能なため、おすすめです。

- 「手数料を抑えて資金繰りを安定させたい」

- 「融資や取引先への信用面も強化したい」

この2つを同時にかなえるなら、「ネット銀行+メガバンク」の体制が鉄板です。実際、多くの経営者が「最初はネット銀行。落ち着いたらメガバンクを追加」という流れを踏んでいます。

ぜひ本記事を参考に、あなたのビジネスに最適な法人口座を見つけてください。口座開設の早さとコスト面で差がつくと、事業のスタートダッシュにも大きくプラスになるはずです。

さらにステップアップするなら:法人カードやバーチャルオフィスも要チェック

- 法人クレジットカード:経費精算・キャッシュフロー改善に不可欠。ポイント還元や保険が充実しているため、口座開設後は早めに検討しましょう。

- バーチャルオフィス:自宅住所を公開せず登記できるサービス。固定電話がいらないネット銀行なら相性も良いので、起業準備中の方は検討の価値あり。

当サイトでは「法人カードおすすめランキング」や「バーチャルオフィスの選び方」なども詳しく解説しています。事業をよりスムーズに進めるための情報源として、ぜひあわせてご覧ください。