この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

個人事業主やフリーランスにとって、 事業用口座選びは重要な課題ですよね。プライベート用と混同すると会計処理が煩雑になったり、確定申告で苦労したり…。

そこで本記事では、 PayPay銀行が個人事業主にとって、なぜおすすめなのかを徹底解説します!手数料の安さやPayPayとの連携などのメリットだけでなく、 デメリットや他行との比較も包み隠さずお伝えします。

この記事を読めば、PayPay銀行の法人口座があなたのビジネスに最適かどうか、判断できるはずです。

なお法人口座をお探しの方はこちらで解説していますので合わせて参考にして下さい。【2025年下半期】法人口座おすすめランキング12選|ネット銀行・メガバンクを徹底比較

| サービス名 | 振込手数料(他行宛) | 口座開設日数 | 振込手数料無料回数 | 口座自動振替 (税金/社会保険) | おすすめポイント |

|---|---|---|---|---|---|

【1位】【GMOあおぞら ネット銀行 個人事業主向け 口座】 | 振込手数料は業界最安値水準。 | ||||

【2位】 住信SBIネット銀行 【dayta「デイタ」】 | 資金需要にも強い | ||||

【3位】 PayPay銀行 | 何時でも当日扱いで振込できるのが魅力! |

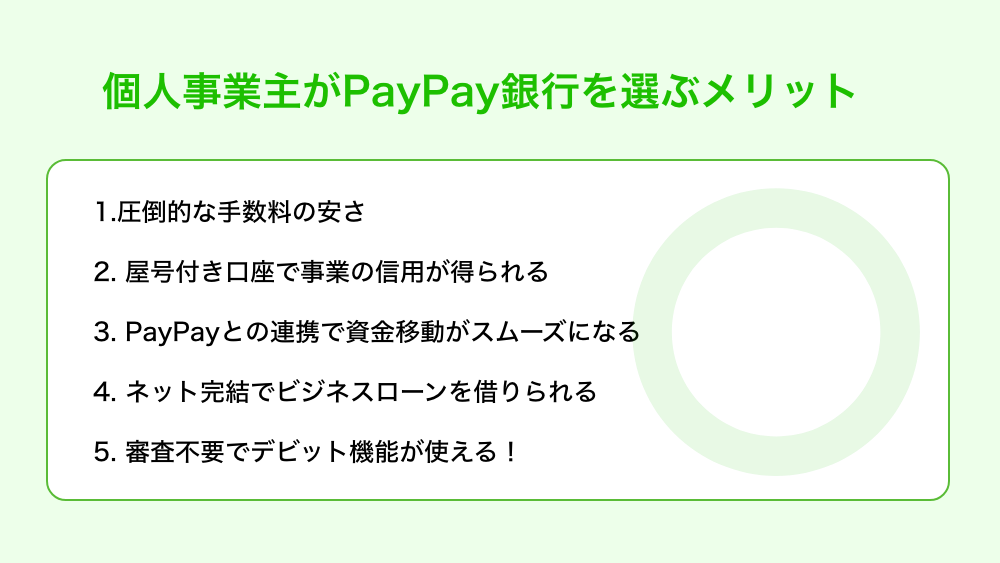

個人事業主がPayPay銀行を選ぶメリット5選

PayPay銀行は、「旧ジャパンネット銀行」がスマホ決済サービス「PayPay」 と統合して誕生したネット銀行です。

PayPay銀行を個人事業主の方が事業用口座にするメリットは下記です。

メリット1. 圧倒的な手数料の安さ!

個人事業主にとって、 銀行手数料は大きな負担になります。

特に、 振込手数料は、取引先への支払いなどで頻繁に発生するため、少しでも安く抑えたいですよね。

【振込手数料比較表】

| 銀行名 | 3万円未満 | 3万円以上 |

|---|---|---|

| PayPay銀行 | 160円 | 220円 |

| 三菱UFJ銀行 | 440円 | 660円 |

| みずほ銀行 | 490円 | 660円 |

| 三井住友銀行 | 440円 | 660円 |

ご覧の通り、 PayPay銀行の振込手数料は、メガバンクの約3分の1です。「口座維持手数料」も無料なので、ランニングコストを抑えたい方にも最適です。

メリット2. 屋号付き口座で事業の信用が得られる

PayPay銀行なら、個人事業主やフリーランスでも 屋号付き口座を開設できます。

開業届や青色申告決算書など、「事業の実績を証明できるもの」があればOK!

屋号付き口座を持つことで、下記のメリットが得られます。

- 「事業として真剣に取り組んでいる」と取引先から認識される。

- プライベート用口座と明確に分けることで、確定申告の準備が楽になる。

メリット3. PayPayとの連携で資金移動がスムーズになる

PayPay銀行の最大の強みは、スマホ決済サービス「PayPay」とのシームレスな連携です。

PayPay残高を事業用口座にチャージしたり、その逆も簡単にできるので、資金移動が驚くほどスムーズになります。

- PayPayで受け取った売上金を、すぐに事業用資金として使いたい

- PayPay加盟店で、事業用口座から直接支払いたい

メリット4. ネット完結でビジネスローンを借りられる

PayPay銀行では、法人だけでなく、個人事業主や起業したばかりの方でも ビジネスローンが利用できます。

最大1,000万円まで、担保や保証人不要で、オンラインで申し込みから借入まで完結!

急な資金需要にもスピーディーに対応できるのは、大きな安心感ですよね。

PayPay銀行のビジネスローンの特徴は以下の通りです。

- 変動金利:年1.8%~13.8%

- 最大利用可能額:1,000万円

- 限度額内で何度でも借入可能

- 担保・第三者保証は不要

- 店舗に行く必要なく、すべてオンラインで完結

- 24時間いつでも申込可能

- 月々の返済額は2,000円から

- 資金の使用目的は事業用であれば自由

PayPay銀行以外のカードローンをお探しの方は下記記事がおすすめです。

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

メリット5. 審査不要でデビット機能が使える!

PayPay銀行のキャッシュカードには、 Visaデビット機能が標準搭載しています。

通常、個人事業主が事業用のクレジットカードを作るには審査が必要、手続きにも時間がかかります。

paypay銀行であれば追加の手続きや審査なしで、Visaのカード決済と同じように利用できます。

年会費などの手数料も無料で、会計ソフトの月額利用やネットショッピングなど、事業に関わる支払いをクレジットカードのようにスムーズに行えます。

振込手数料が最大30回無料

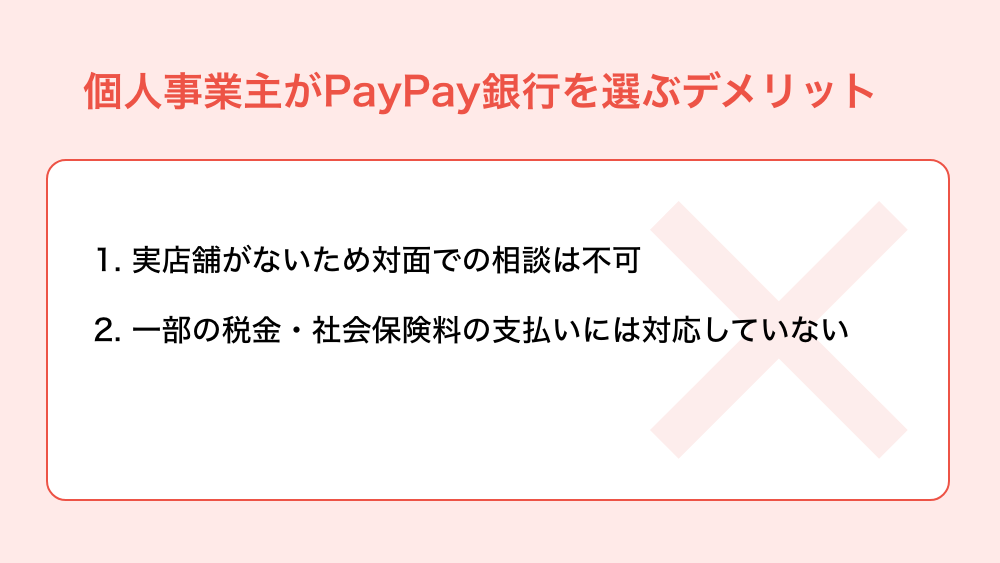

個人事業主がPayPay銀行を選ぶデメリット2選

メリットの多いPayPay銀行ですが、デメリットも存在します。

事前に理解しておくことで、導入後のトラブルや後悔を防ぎましょう。

デメリット1. 実店舗がないため対面での相談は不可

PayPay銀行は、店舗を持たないネット銀行です。

そのため、対面での相談や手続きを行うことができません。

わからないことや困ったことがあっても、電話やメール での対応となるため、対面でのコミュニケーションを重視する方にとっては、デメリットに感じるかもしれません。

デメリット2. 一部の税金・社会保険料の支払いには対応していない

PayPay銀行の法人口座は、2024年4月から、法人税や社会保険料の口座振替に対応しましたが、

全ての税金・社会保険料に対応しているわけではありません 。

例えば、消費税や地方税などの支払いは、他の金融機関を利用する必要があります。

PayPay銀行 vs. 他行|個人事業主におすすめなのは?

今までのPayPay銀行のメリット・デメリットを踏まえ、 次は他の銀行と比較してみましょう。

PayPay銀行 vs. 都市銀行(メガバンク)

- 手数料の安さや利便性を重視するならPayPay銀行

- 信用力や対面サポートを重視するなら都市銀行

| 項目 | PayPay銀行 | 都市銀行 |

|---|---|---|

| 手数料 | 安い | 高い |

| 利便性 | 高い(24時間365日取引可能) | 低い(営業時間やATMの場所に制限あり) |

| 信用力 | 低い | 高い |

| サポート | 電話・メール | 対面・電話・メール |

- 手数料: PayPay銀行は、都市銀行と比べて、振込手数料や口座維持手数料が圧倒的に安いです。

- 利便性: PayPay銀行は、 インターネットバンキングやスマホアプリで、 24時間365日いつでもどこでも取引できます。対して都市銀行は、 営業時間やATMの場所に制限があります。

- 信用力: 都市銀行は、 長い歴史と高い知名度を持つため、 信用力が高いです。PayPay銀行は、ネット銀行のため、都市銀行と比べると信用力は劣ります。

- サポート: 都市銀行は、 店舗で対面での相談ができます。PayPay銀行は、電話 や メールでのサポートとなります。

振込手数料が最大30回無料

PayPay銀行 vs. GMOあおぞらネット銀行

- 手数料の安さや口座開設スピード 、 法人向けサービスの充実度を重視するならGMOあおぞらネット銀行

- PayPayとの連携を重視するならPayPay銀行

| 項目 | PayPay銀行 | GMOあおぞらネット銀行 |

|---|---|---|

| 振込手数料 | 3万円未満:160円 3万円以上:220円 | 3万円未満:145円 3万円以上:145円 |

| 振込手数料無料回数 | 条件により最大月10回無料 | 法人設立1年未満の場合、1年間毎月20回無料 その他、条件により無料回数あり |

| 口座開設スピード | 最短3営業日 | 最短即日 |

| 法人向けサービス | 充実 | より充実 |

- 振込手数料: GMOあおぞらネット銀行の方が、PayPay銀行よりも振込手数料が安い です。

- 振込手数料無料回数: GMOあおぞらネット銀行は、 創業期の企業に対して、 振込手数料無料の特典が充実しています。

- 口座開設スピード: GMOあおぞらネット銀行は、 最短即日 で口座開設が可能です。

また社会保険に対応している口座を探している場合は、GMOあおぞらネット銀行を選びましょう。

口座維持費用無料!振込費用は業界最安値の手数料

法人口座の方は下記記事で私の実体験を下に解説しています。

【実体験レポート】GMOあおぞらネット銀行の法人口座を徹底レビュー|メリット・デメリットと申込手順

PayPay銀行 vs. 住信SBIネット銀行

- 手数料の安さや振込手数料無料回数 、資産運用サービスを重視するなら住信SBIネット銀行【dayta「デイタ」】

- PayPayとの連携を重視するならPayPay銀行

| 項目 | PayPay銀行 | 住信SBIネット銀行 |

|---|---|---|

| 振込手数料 | 3万円未満:160円 3万円以上:220円 | 3万円未満:77円 3万円以上:165円 |

| 振込手数料無料回数 | 条件により最大月10回無料 | 月3回 ランクに応じて最大月50回無料 |

| 口座開設スピード | 最短3営業日 | 最短翌営業日 |

| 資産運用サービス | ○ | ◎ |

- 振込手数料: 住信SBIネット銀行の方が、PayPay銀行よりも 振込手数料が安い です。

- 振込手数料無料回数: 住信SBIネット銀行は、 ランクに応じて振込手数料無料回数が増加するため、取引が多いほどお得になります。

- 口座開設スピード: PayPay銀行の方が、住信SBIネット銀行よりもわずかに口座開設が早い です。

- 資産運用サービス: 住信SBIネット銀行は、 外貨預金や投資信託 など、 資産運用サービスが充実しています。

【2025年最新版】住信SBIネット銀行法人口座を徹底解説|口コミ・審査・利用メリットを紹介

個人事業主向けの事業用口座の選び方は下記記事でも解説しています。

今回の記事の中ではご紹介できなかった口座もありますので参考にして下さい。

【2025年最新版】フリーランス向け事業用口座おすすめ10選|使いやすさ・手数料で徹底比較

また下記記事では法人口座の選び方についても詳しく解説しています。

今後法人成りを検討している方は、参考にして下さい。

【2025年下半期】法人口座おすすめランキング12選|ネット銀行・メガバンクを徹底比較

【2025年下半期】法人口座おすすめランキング12選|ネット銀行・メガバンクを徹底比較

PayPay銀行の個人事業主向け口座に関するよくある質問

Q1. PayPay銀行の個人事業主向け口座は、屋号で開設できますか?

A. はい、屋号付きの口座を開設することができます。

口座名義は「氏名(屋号)」のように表示されます。

Q2. PayPay銀行の個人事業主向け口座で、クレジットカードは作れますか?

A. はい、「PayPayカード」を作成することができます。

PayPayカードは、事業用とプライベート用のどちらでも利用できます。

Q3. PayPay銀行の個人事業主向け口座は、解約手数料はかかりますか?

A. いいえ、解約手数料はかかりません。

ただし、口座解約時に残高がある場合は、他の金融機関への振込手数料がかかります。

Q4. PayPay銀行の個人事業主向け口座は、確定申告ソフトと連携できますか?

A. はい、freeeやマネーフォワードクラウドなどの確定申告ソフトと連携することができます。

連携することで、 会計処理や確定申告を効率化することができます。

【初心者向け】会計ソフトおすすめ3選|機能・価格を図解で徹底比較【2025年最新版】

Q5. PayPay銀行の個人事業主向け口座は、融資を受けることはできますか?

A. はい、「PayPay銀行ビジネスローン」を利用することができます。

PayPay銀行ビジネスローンは、無担保・無保証で、最大1,000万円まで融資を受けることができます。

ただし、審査があり、金利や融資限度額 は、事業内容や信用情報などによって異なります。

GMOあおぞらネット銀行のあんしんワイドもおすすめです。

【実体験レポート】GMOあおぞら「あんしんワイド」評価|審査・補償・ユーザー口コミまとめ

PayPay銀行の個人事業主向け口座|まとめ

PayPay銀行の個人事業主向け口座は、 手数料の安さやPayPayとの連携 などのメリットがあり、 創業間もない個人事業主や フリーランスにおすすめです。

ただし、 実店舗がないことや一部の税金・社会保険料の支払いには対応していないことなど、デメリットも存在します。

口座開設は無料なので、まずは 公式サイトで詳細を確認し、 他の銀行と比較検討した上で、 自分に合った銀行を選びましょう。

本記事で紹介したメリット・デメリットを参考に、 PayPay銀行の口座開設 を検討してみてはいかがでしょうか?

振込手数料が最大30回無料

参考:「お金の疑問や悩みを解決する、オールインワンサービス@next(アットネクスト)」

@nextは、資産運用や家計の見直し、借入の比較など、お金に関するさまざまな悩みを解決するための総合的なサービスを提供しています。専門のコンシェルジュが無料で個別相談に応じ、お客様に最適なアドバイスを行います。さらに、LINEを利用した簡単な貯蓄力診断や、資産形成の基礎知識を学べるマガジンも用意されており、初心者でも安心して利用できるのが特徴です。お金の悩みを一挙に解決するパートナーとして、多くのユーザーに支持されています。