この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

資金繰りは、事業を成功させるための重要な要素の一つ。

特に、急な出費や事業拡大のタイミングでは、迅速な資金調達が必要不可欠です。そんな時に頼りになるのがビジネスローンです。ビジネスローンとは、個人事業主や法人経営者のみが申し込める、ビジネスに関わる用途なら事業資金として自由に利用できるカードローンの一種です。

審査が早く、最短即日で融資を受けられるため、ビジネスチャンスを逃すことなく、事業をスムーズに進めることができます。

本記事では、数ある法人向けビジネスローンの中から、即日融資に対応したおすすめの商品を厳選し、ランキング形式でご紹介します。各ローンの特徴やメリット・デメリットをわかりやすく解説しているので、ぜひ参考にしてください。

この記事はで読むことができます。

この記事で解決できること

- ビジネスローンが理解できる

- 法人や個人事業主におすすめのビジネスローンはわかる

- 失敗しないビジネスローンの選び方が分かる

- 審査を通すためのコツが理解できる

上記がおすすめビジネスローンの比較表です。法人と個人事業主で融資対象が分かれます。

筆者が実際に利用していて、金利が安く、売上実績が多ければ融資限度額の枠も大きく。尚且つ無担保・保証人が不要でも借りられる「AGビジネスサポート「事業者向けビジネスローン」」をおすすめしています。

特徴とメリット

- 来店不要でWEB申込可能

- 最短即日で資金調達

- 無担保・保証人が不要

最高1,000万円まで融資可能

ビジネスローンとは

ビジネスローンとは、個人事業主や法人企業が事業資金を借り入れるための融資です。銀行、ノンバンク、政府系金融機関など、様々な金融機関がビジネスローンを提供しています。

大きく分けて、以下の3つの種類があります。

ビジネスローンの種類

- 使途自由型ローン: 運転資金、設備資金、人材採用費用など、幅広い用途に利用できます。

- 使途指定型ローン: 設備投資や不動産購入など、特定の用途にのみ利用できます。

- カードローン: 必要な時に必要なだけ借り入れ・返済ができます。少額の資金調達や、急な資金需要に対応したい場合に便利です。

ビジネスローンを利用するメリット

ビジネスローンを利用するメリットとしては、下記のような点が挙げられます。

- 必要な資金を迅速に調達できる: 審査がスムーズなローンを選べば、最短即日で融資を受けられるケースもあります。あ

- 資金繰りの安定化: 運転資金の不足を補ったり、設備投資や事業拡大に必要な資金を調達することで、事業を安定して運営できます。

- 信用力向上: 返済実績を積み重ねることで、企業の信用力を高めることができます。

【無担保・審査緩め】おすすめのビジネスローン5選

ここからは、おすすめのビジネスローンを、「無担保・審査緩め」「ネット銀行・地銀系・低金利」「個人事業主専用・カードローンタイプ」 の3つのカテゴリーに分けてご紹介します。

それぞれのメリット・デメリットを比較し、あなたの事業に最適なビジネスローンを見つけてください。

審査に不安がある方や、なるべく早く資金調達したい方におすすめなのが、無担保・審査緩めのノンバンク系ビジネスローンです。銀行よりも審査基準が柔軟で、スピード融資が可能な点が大きなメリットです。ただし、金利は銀行よりも高めに設定されている場合が多いので、返済計画は慎重に立てましょう。

数ある中で当サイトが特におすすめするビジネスローンは、以下の3つです。

| 【第1位】 | 【第2位】 | 【第3位】 | |

|---|---|---|---|

AGビジネスサポート 「事業者向けビジネスローン」 |  GMOあおぞらネット銀行 融資枠型ビジネスローン【あんしんワイド】 |  ファンドワン 「事業者ローン」 | |

| 評価 | |||

| 融資額 | |||

| 金利 | |||

| 審査スピード | |||

| 担保・連帯保証人 | 担保:不要 連帯保証人:原則不要 ※ | 不要 | 不要 |

| 融資対象 | 法人 個人事業主 | 法人 | 法人 |

| 必要書類 | |||

| オンライン | 可能 | 可能 | 可能 |

| 公式サイト | 公式HP | / | 公式HP |

【1位】AGビジネスサポート「事業者向けビジネスローン」

| 金融機関 | AGビジネスサポート |

|---|---|

| 金利 | 年3.1%~18.0% |

| 限度額 | 50万円~1,000万円 |

| 審査スピード | 最短即日 |

| 担保・連帯保証人 | 担保:不要 連帯保証人:原則不要 ※ |

| 融資対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 公式申込ページ | 公式HP |

AGビジネスサポート「事業者向けビジネスローン」は、審査スピードの速さと柔軟な審査基準が最大のメリットです。

最短即日で融資を受けられるため、急な資金需要にも迅速に対応できます。

また、銀行融資が難しい方でも、柔軟な審査で対応してくれるため、資金調達に困っている方にとって心強い存在と言えるでしょう。

- 緊急の資金需要がある方

- 銀行融資が難しい方

- スピーディーな審査を希望する方

- 創業間もない企業や個人事業主の方

最高1,000万円まで融資可能

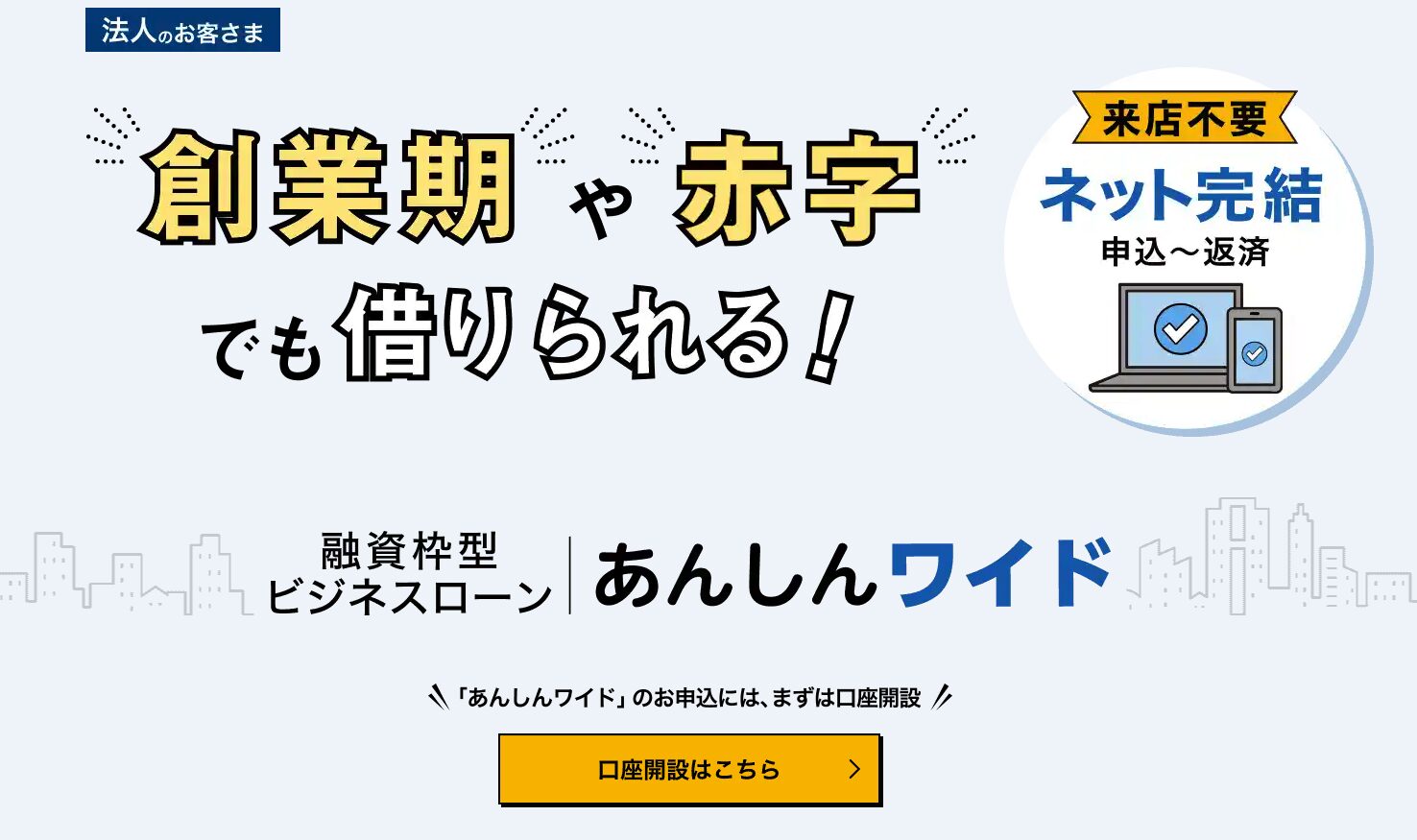

【2位】GMOあおぞらネット銀行|あんしんワイド

| 金融機関 | GMOあおぞらネット銀行 |

|---|---|

| 金利 | 年0.9%〜年14.0% |

| 限度額 | 〜1,000万円 |

| 審査スピード | 最短2営業日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

GMOあおぞらネット銀行の「あんしんワイド」は、ネット銀行ならではの低金利と、幅広い資金使途に対応している点が魅力です。

最大1,000万円まで融資を受けられるため、事業規模の拡大や設備投資など、まとまった資金が必要な場合にも対応できます。また、オンラインで申し込みから契約まで完結できるため、忙しい経営者の方でも手軽に利用できます。

- 低金利で融資を受けたい方

- 幅広い資金使途に対応できるローンを探している方

- オンラインで手続きを完結させたい方

特徴とメリット

- 業界最安値の振込手数料145円

- 月20回振込み手数料が無料(条件有り)

- 口座開設はオンラインで完結

- 国税や社会保険の口座自動振替

- バーチャルオフィスでも審査が通る

あんしんワイドの利用にはGMOあおぞらネット銀行の口座解説が必要です!

下記記事では、筆者の法人で実際にあんしんワイドを利用してみた体験談を交えて解説しています。あんしんワイドの導入を検討している方はぜひ参考にして下さい。

【実体験レポート】GMOあおぞら「あんしんワイド」評価|審査・補償・ユーザー口コミまとめ

【実体験レポート】GMOあおぞら「あんしんワイド」評価|審査・補償・ユーザー口コミまとめ

【3位】ファンドワン「事業者ローン」

| 金融機関 | ファンドワン |

|---|---|

| 金利 | 年2.5%~18.0% |

| 限度額 | 30万円〜500万円 |

| 審査スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 |

| 用途 | 自由 |

| 公式申込ページ | 公式HP |

ファンドワンの「事業者ローン」は、赤字決算や税金滞納があっても相談可能という点で、他の金融機関とは一線を画しています。

資金繰りが厳しい状況でも、親身になって相談に乗ってくれるため、最後の砦として頼りになる存在と言えるでしょう。

- 赤字決算や税金滞納がある方

- 他の金融機関で融資を断られた方

- 資金繰りの相談に乗ってほしい方

【4位】アクト・ウィル「信用保証融資」

| 金融機関 | アクト・ウィル |

|---|---|

| 金利 | 年10.0%~年20.0% |

| 限度額 | 500万円まで |

| 審査スピード | 最短即日 |

| 担保・保証人 | 原則不要(信用保証協会の保証が必要) |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 公式申込ページ | 法人向け事業資金融資なら【アクト・ウィル】 |

アクト・ウィルの「信用保証融資」は、信用保証協会付きで、初めて融資を受ける方でも安心して利用できる点が魅力です。

信用保証協会が保証してくれるため、金融機関側のリスクが軽減され、比較的低金利で融資を受けやすくなります。

- 初めて融資を受ける方

- 信用保証協会付きのローンを探している方

- 比較的低金利で融資を受けたい方

審査は最短60分!最大一億円まで融資可能

【5位】Carent「キャレント スーパーローン」

| 金融機関 | Carent |

|---|---|

| 実質年率 | 利用限度額100万円以上 →年7.8%〜年15.0% 利用限度額100万円未満 →年13.0%~年18.0% |

| 限度額 | 最大500万円 |

| 審査スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 公式申込ページ | キャレント |

Carentの「キャレント スーパーローン」は、創業間もない企業や個人事業主でも利用しやすい点が特徴です。

柔軟な審査基準で、事業の実績が少なくても、将来性や事業計画を評価して融資してくれる可能性があります。

- 創業間もない企業や個人事業主の方

- 事業の実績が少ない方

- 柔軟な審査基準のローンを探している方

融資額1〜500万円!WEB申込み後、審査通過で指定口座に入金

【ネット銀行/地銀系】おすすめの低金利ビジネスローン5選

ここからはネット銀行系でおすすめのビジネスローンを5つご紹介していきます。低金利で融資を受けたいなら、ネット銀行や地銀系のビジネスローンがおすすめです。

オンラインで申し込みから契約まで完結できる手軽さも魅力です。

ネット銀行は、実店舗を持たない分、コストを抑えて低金利を実現しています。また、審査スピードが速い点も魅力です。地方銀行は、地域の中小企業を支援する目的で、低金利のビジネスローンを提供している場合があります。

【1位】GMOあおぞらネット銀行|あんしんワイド

| 金融機関 | GMOあおぞらネット銀行 |

|---|---|

| 金利 | 年0.9%〜年14.0% |

| 限度額 | 〜1,000万円 |

| 審査スピード | 最短2営業日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 |

| 必要書類 | 入出金明細など |

| 公式申込ページ | 公式HP |

GMOあおぞらネット銀行の「あんしんワイド」は、ネット銀行ならではの低金利と、幅広い資金使途に対応している点が魅力です。

最大1,000万円まで融資を受けられるため、事業規模の拡大や設備投資など、まとまった資金が必要な場合にも対応できます。また、オンラインで申し込みから契約まで完結できるため、忙しい経営者の方でも手軽に利用できます。

- 低金利で融資を受けたい方

- 幅広い資金使途に対応できるローンを探している方

- オンラインで手続きを完結させたい方

オンラインで完結!大手上場企業のGMOグループが運営!

【2位】PayPay銀行ビジネスローン

| 金融機関 | PayPay銀行 |

|---|---|

| 金利 | 1.8%〜13.8% |

| 限度額 | 10万円〜1,000万円 |

| 審査スピード | 最短翌営業日 |

| 担保・保証人 | 原則、代表者の連帯保証が必要 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 公式申込ページ | 公式HP |

PayPay銀行の「PayPay銀行ビジネスローン」は、PayPayとの連携による利便性の高さが魅力です。

PayPay銀行口座を持っていれば、スムーズに申し込みができ、融資も迅速に行われます。

また、PayPay残高への借入も可能なため、急な資金需要にも柔軟に対応できます。

- PayPay銀行口座を持っている方

- PayPay残高への借入を希望する方

- 迅速な融資を希望する方

【2025年最新版】PayPay銀行法人口座を徹底解説|評判・メリット・審査基準まとめ

【2025年最新版】PayPay銀行法人口座を徹底解説|評判・メリット・審査基準まとめ

【2025年最新版】PayPay銀行の事業用口座を徹底解説|個人事業主に選ばれる理由とは?

【2025年最新版】PayPay銀行の事業用口座を徹底解説|個人事業主に選ばれる理由とは?

【3位】住信SBIネット銀行「事業性融資dayta」

| 金融機関 | 住信SBIネット銀行 |

|---|---|

| 金利 | 公式記載なし ※顧客ごとに個別に通知 |

| 限度額 | 50万円~3,000万円 |

| 審査スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 公式申込ページ | 公式HP |

住信SBIネット銀行の「事業性融資dayta」は、データ連携によるスピーディーな審査が特徴です。

会計ソフトやオンラインバンクの情報と連携することで、審査に必要な書類を削減し、迅速な審査を実現しています。

- 会計ソフトやオンラインバンクを利用している方

- 迅速な審査を希望する方

- データ連携による利便性を求める方

「事業性融資dayta」を利用する場合は、住信SBIネット銀行の法人口座開設が必要です。住信SBIネット銀行について下記記事で詳しく開設しています。

【2025年最新版】住信SBIネット銀行法人口座を徹底解説|口コミ・審査・利用メリットを紹介

【2025年最新版】住信SBIネット銀行法人口座を徹底解説|口コミ・審査・利用メリットを紹介

【4位】楽天銀行「ビジネスローン」

| 金融機関 | 楽天銀行 |

|---|---|

| 金利 | 楽天銀行所定の利率 |

| 限度額 | 100万円〜1億円 |

| 審査スピード | 最短翌営業日 |

| 担保・保証人 | 原則、経営者もしくは実質的支配者の保証が必要 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 運転資金 |

| 公式申込ページ | 公式HP |

楽天銀行の「ビジネスローン」は、楽天ポイントが貯まる点がお得です。

融資額に応じて楽天ポイントが付与されるため、楽天経済圏を利用している方にとってメリットが大きいと言えるでしょう。

- 楽天ポイントを貯めている方

- 楽天経済圏を利用している方

- 低金利で融資を受けたい方

【5位】東京スター銀行「スタービジネスカードローン」

| 金融機関 | 東京スター銀行 |

|---|---|

| 金利 | 4.5%〜14.5% |

| 限度額 | 10万円〜1,000万円 |

| 審査スピード | 最短5日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 公式申込ページ | 公式HP |

東京スター銀行の「スタービジネスカードローン」は、借入・返済が自由にできるカードローンタイプである点が特徴です。

必要な時に必要なだけ資金調達ができ、返済も余裕がある時に随時行うことができます。

- 必要な時に必要なだけ資金調達したい方

- 返済を自由に調整したい方

- カードローンタイプのビジネスローンを探している方

【個人事業主専用】おすすめのカードローンタイプビジネスローン5選

個人事業主の方であれば、個人事業主専用のカードローンタイプのビジネスローンもおすすめです。

カードローンタイプなので、必要な時に必要なだけ借り入れ・返済ができ、金利は利用した金額に対してのみ発生します。

【1位】プロミス「自営者カードローン」

| 金融機関 | プロミス |

|---|---|

| 金利 | 6.3%~17.8% |

| 限度額 | 300万円まで |

| 審査スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 プライベート資金(生計費) |

| 公式申込ページ | 公式HP |

プロミスの「自営者カードローン」は、審査スピードが速く、即日融資にも対応している点が魅力です。

急な資金需要にも迅速に対応できるため、個人事業主の方にとって心強い味方となるでしょう。

また、プロミスは知名度も高く、安心して利用できる点もメリットです。

- 緊急の資金需要がある方

- 審査スピードが速いローンを探している方

- 知名度の高い金融機関で借入したい方

【2位】アコム「ビジネスサポートカードローン」

| 金融機関 | アコム |

|---|---|

| 金利 | 12.0%~18.0% |

| 限度額 | 1万円〜300万円 |

| 審査スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象 | 個人事業主 |

| 用途 | 個人事業主 |

| 公式申込ページ | 公式HP |

アコムの「ビジネスサポートカードローン」は、全国に店舗があり、対面での相談も可能な点が魅力です。

オンラインでの手続きに不安がある方や、対面でじっくりと相談したい方におすすめです。

また、アコムは自動契約機も充実しているため、忙しい方でも手軽に利用できます。

- 緊急の資金需要がある方

- 審査スピードが速いローンを探している方

- 知名度の高い金融機関で借入したい方

【3位】レイク「レイク de ビジネス」

| 金融機関 | レイク |

|---|---|

| 金利 | 4.5%~18.0% |

| 限度額 | 1万円〜500万円 |

| 審査スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 |

| 公式申込ページ | 公式HP |

レイクの「レイク de ビジネス」は、無利息期間サービスがあり、お得に利用できる点が魅力です。

新規契約者には、一定期間の無利息期間が適用されるため、借入当初の金利負担を抑えることができます。

- 無利息期間サービスを利用したい方

- 借入当初の金利負担を抑えたい方

- 審査スピードが速いローンを探している方

【4位】セゾンファンデックス「個人事業主専用カードローン」

| 金融機関 | セゾンファンデックス |

|---|---|

| 金利 | 6.5%~17.8% |

| 限度額 | 1万円〜500万円 |

| 審査スピード | 約1週間 |

| 担保・保証人 | 不要 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 |

| 公式申込ページ | 公式HP |

セゾンファンデックスの「個人事業主専用カードローン」は、セゾンカードとの連携でポイントが貯まる点がお得です。

借入や返済でセゾン永久不滅ポイントが貯まり、ポイントを使ってキャッシュバックや商品交換などに利用できます。

- セゾンカードを持っている方

- ポイントを貯めたい方

- カードローンタイプのビジネスローンを探している方

【5位】オリコ「CREST for Biz」

| 金融機関 | オリコ |

|---|---|

| 金利 | 6.0%~18.0% |

| 限度額 | 10万円~300万円 |

| 審査スピード | 約数営業日 |

| 担保・保証人 | 不要 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 |

| 公式申込ページ | 公式HP |

オリコの「CREST for Biz」は、経営サポートサービスが充実している点が特徴です。

専門家による経営相談や、ビジネスに役立つセミナーなどを無料で利用できます。

- 経営サポートサービスを利用したい方

- 経営相談を希望する方

- ビジネスセミナーに参加したい方

ビジネスローンを選ぶ上での5つのポイント

ビジネスローンを選ぶ際には、以下の5つのポイントを参考にしましょう。

金利

返済総額に大きく影響する要素です。低い金利のローンほど、返済負担が軽減されます。

融資限度額

必要とする資金を借り入れられるかを確認しましょう。

審査スピード

すぐに資金が必要な場合は、審査スピードが速いローンを選びましょう。

返済方法

毎月の返済額や返済期間など、自社の資金繰りに合った返済方法を選びましょう。

担保・保証人の有無

担保や保証人が不要なローンほど、手軽に利用できます。

【目的別】失敗しないビジネスローンの選び方

ビジネスローンの選び方は、資金調達の目的によって異なります。

ここでは、代表的な資金調達目的別に、おすすめのローンの選び方をご紹介します。

1-1. 運転資金を調達したい場合

運転資金とは、日々の事業運営に必要な資金のこと。仕入代金、人件費、家賃などの支払いに充てられます。

運転資金を調達する際には、以下の点を重視してビジネスローンを選びましょう。

- 低金利: 返済負担を軽減するため

- スピード審査: 資金ショートを防ぐため

- 無担保・無保証人: 手続きを簡略化するため

1-2.運転資金調達におすすめのビジネスローン

高額な運転資金が必要な場合におすすめ。最大3億円まで融資を受けられます。

ネット銀行ならではのスピード審査で、最短3営業日で融資を受けられます。

審査通過率が高く、最短即日で融資を受けられるため、緊急時にも対応できます。

2-1. 設備資金を調達したい場合

設備資金とは、事業に必要な設備を購入するための資金のこと。機械や車両、什器などの購入に充てられます。

設備資金を調達する際には、以下の点を重視してビジネスローンを選びましょう。

- 低金利: 返済期間が長くなるため

- 高額融資: 設備購入に必要な資金を確保するため

- 返済期間: 設備の耐用年数に合わせて、無理のない返済計画を立てるため

2-2. 設備資金調達におすすめのビジネスローン

運転資金調達におすすめのビジネスローンは下記です。

- GMOあおぞらネット銀行「あんしんワイド」: 最大3億円の融資枠で、高額な設備投資にも対応できます。

- 住信SBIネット銀行「事業性融資dayta」: データ分析に基づいた柔軟な審査で、事業計画の内容をしっかり評価してくれます。

3-1. 事業拡大資金を調達したい場合

事業拡大資金とは、新規事業の立ち上げや、既存事業の規模拡大に必要な資金のこと。店舗の出店、新商品の開発、人材採用などの費用に充てられます。

事業拡大資金を調達する際には、以下の点を重視してビジネスローンを選びましょう。

- 融資限度額: 事業拡大に必要な資金を調達するため

- 返済期間: 長期的な視点で返済計画を立てるため

- 事業計画への理解: 金融機関が事業計画を理解し、資金面でサポートしてくれるか

3-2. 事業拡大資金調達におすすめのビジネスローン

ファンドワン「事業者ローン」: 創業間もない企業でも利用しやすく、事業拡大の初期費用をスムーズに調達できます。

GMOあおぞらネット銀行 融資枠型ビジネスローン【あんしんワイド】: 3億円の融資枠を活用し、積極的な事業拡大を進めることができます。

ビジネスローンの審査をスムーズに通すための9個のコツ

ビジネスローンの審査は、決して甘くはありません。しかし、事前にしっかりと準備しておけば、審査通過率を高めることができます。

以下に、審査をスムーズに通すためのコツを9個ご紹介します。

4-1. 信用情報をクリーンに保つ

クレジットカードやローンの返済遅延は、信用情報に傷をつけます。日頃から信用情報を意識し、返済はきちんと行いましょう。

4-2.携帯電話料金や公共料金の滞納に注意

これらの滞納も信用情報に悪影響を及ぼします。

4-3.決算書の内容を改善する

利益が出ているか、債務超過になっていないかなど、金融機関は決算書の内容を重視します。決算書の数字を改善できる点は改善しておきましょう。

4-4.事業計画書は具体的に作成する

事業内容、市場分析、競合分析、収益計画などを具体的に記載しましょう。金融機関は、事業の将来性や収益性を判断するために、事業計画書を重視します。

4-5.必要書類を漏れなく提出する

提出書類に不備があると、審査に時間がかかったり、否決される可能性があります。必要書類は事前に確認し、漏れなく提出しましょう。

4-6.嘘や偽りのない情報を提供する

虚偽の情報が判明した場合、審査否決になるだけでなく、今後の融資にも悪影響を及ぼします。

4-7.金融機関の担当者と積極的にコミュニケーションをとる

疑問点や不安な点は、金融機関の担当者に相談しましょう。積極的にコミュニケーションをとることで、金融機関の理解を得やすくなります。

4-8.複数の金融機関に申し込む

一つの金融機関に絞らず、複数の金融機関に申し込むことで、審査通過の可能性を高めることができます。

4-9.余裕を持った資金計画を立てる

融資を受けられたとしても、返済計画が厳しすぎると、経営を圧迫する可能性があります。返済期間や毎月の返済額などを考慮し、余裕を持った資金計画を立てましょう。

まとめ|自分に合ったビジネスローンで事業を成功させよう!

今回は、即日融資に対応したおすすめのビジネスローンを15選ご紹介しました。

ビジネスローンは、事業の成長を加速させるための強力なツールとなります。

しかし、安易に借り入れをしてしまうと、返済が負担となり、経営を圧迫する可能性も。

また、資金調達方法に不安や疑問がある場合は、専門家のアドバイスを受けることも有効です。

起業のプロに相談しませんか?

「起業準備、何から手をつければいいかわからない」「ビジネスプランに自信がない」「資金調達が不安」…そんな悩みを抱えていませんか?「タチアゲ起業コーディネート」なら、創業手続きから融資・補助金申請を含む資金調達のアドバイスまで、起業準備をトータルでサポートいたします。

- 専門家が伴走するので、初めての起業でも安心

- 創業計画書の作成支援や公庫融資のサポートで、長期的な資金確保をサポート

株式会社タチアゲの「起業コーディネーター」サービスでは、経験豊富な専門家があなたの起業を徹底サポート!ビジネスプランの作成、資金調達の相談、法人設立の手続きなど、あらゆる段階で的確なアドバイスを提供します。

あなたの夢をカタチにするために、まずは無料相談から始めてみませんか?

お問い合わせ・詳細はこちら

本記事が、あなたの資金調達の成功に少しでもお役に立てれば幸いです。