この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

ベンチャーキャピタル(VC)からの資金調達は、急成長を目指すスタートアップにとって重要な選択肢の一つです。しかし、VCとは一体どのような存在なのか、投資を受けるメリット・デメリットは何なのか、資金調達プロセスはどう進むのか、といった疑問を持つ起業家も多いのではないでしょうか。

この記事では、VCに関する情報を網羅的に解説し、VCからの資金調達を検討する際の判断材料を提供します。成功事例や失敗事例も交えながら、VCについてを深く掘り下げていきましょう。

資金調達はゴールではなく、事業成長のための手段であることを常に意識し、VCを真のパートナーとして捉えることが成功への鍵となります。

ベンチャーキャピタル(VC)とは?

VCの定義と役割

ベンチャーキャピタルとは、高い成長性を持つ未上場企業(スタートアップ)に投資を行う投資会社です。VCは投資家(Limited Partner: LP)から集めた資金を元に、株式や転換社債などの形で投資を行い、投資先企業の成長に伴う株式価値の上昇、もしくはM&AによるExitによって利益を得ることを目指します。

単なる資金提供だけでなく、経営アドバイス、人材紹介、事業提携の支援など、投資先企業のバリューアップを多角的にサポートする役割も担っています。VCの活動は、イノベーションを促進し、経済全体の発展にも貢献しています。

VCの資金源

VCの資金源は、主に年金基金、機関投資家、富裕層個人、大学基金などが出資するファンドです。これらの投資家は、VCを通じて高いリターンを期待しており、VCはその期待に応えるべく、厳格な投資基準とリスク管理体制を構築しています。

近年では、ESG投資の観点からも、VCへの資金流入が増加傾向にあり、今後この傾向は更に加速していくと考えられます。

VCの投資対象

VCの投資対象は、高い成長性が見込まれる未上場企業です。革新的な技術やビジネスモデルを持つ企業が投資対象となることが多いですが、市場規模や競争環境、経営チームの能力なども重要な評価ポイントとなります。

VCは、投資先の事業内容を深く理解し、その成長ポテンシャルを見極める専門知識を備えています。ただ、私自身感じているのは、VCによって投資対象の選定基準は大きく異なり、起業家の情熱やビジョンに共感するかどうかを重視するVCも存在するという点です。

VCの種類と投資ステージ

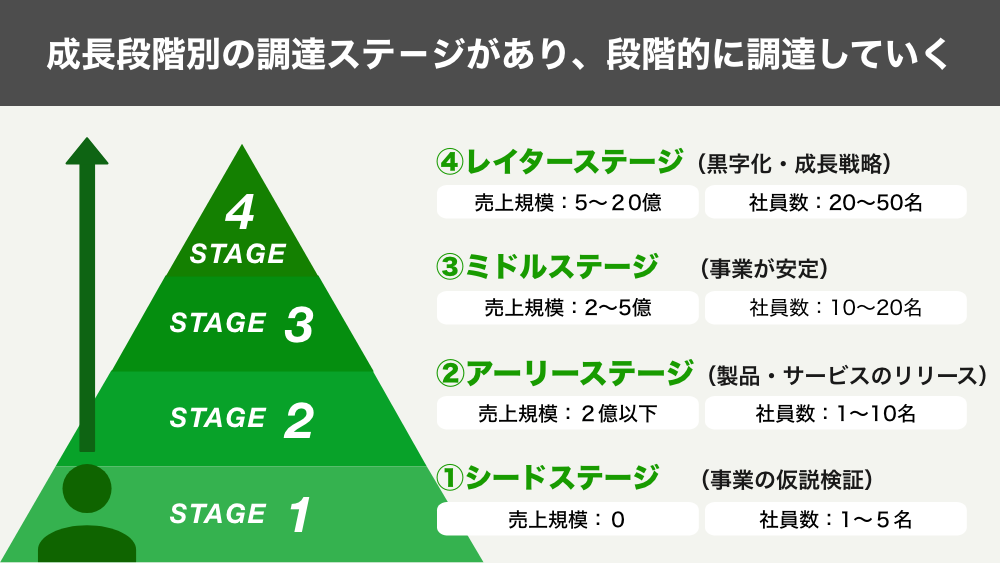

シードステージVC

比較的小額(数百万円〜数千万円程度)。

創業直後の企業に投資。アイデアやプロトタイプ段階の企業も対象。Pre-Seedと呼ばれる、アイデア段階の投資を行うVCも存在します。シード期のVCは、まさに起業家の伴走者と言えます。

メリット

- 資金提供に加え、事業計画の策定支援、メンタリング、適切な人材の紹介など、創業初期に必要なサポートを提供してくれる

デメリット

- 投資内容によっては株式が希薄化する可能性もある。

- 起業家側の事業が魅力的か、もしくはボートメンバーのキャリア(大学や就職先)が魅力的でないと、なかなか投資資金が集まらない。

アーリーステージVC

シードステージよりも大きくなる(数千万円〜数億円程度)。

製品・サービスの開発が完了し、市場投入直前または初期段階にある企業に投資。Series Aと呼ばれるラウンドが一般的。

アーリーステージにおいては、事業のPMF(Product Market Fit)を達成することが重要であり、VCの経験とネットワークが大きな力となります。リスクは比較的低く、安定したリターンが期待される。

メリット

- 資金提供、事業拡大支援、人材紹介、マーケティング戦略支援など、更なる成長を加速させるためのサポートを提供してくれる

- アーリーステージにおいては、事業のPMF(Product Market Fit)を達成することが重要であり、VCの経験とネットワークが大きな力となる

デメリット

- 成長性の高い市場で事業を展開していない会社にはなかなか投資資金が集まらない。

- リスクは比較的低く、安定したリターンが期待される。

ミドルステージVC

アーリーステージよりも更に大きくなる(数億円〜数十億円程度)。

ある程度の売上と顧客基盤を築き、事業拡大期にある企業に投資。Series B, Cと呼ばれるラウンドが一般的。

リスクは比較的低く、安定したリターンが期待される。

メリット

- 資金提供、事業戦略の策定支援、M&A支援、組織体制強化支援など、更なるスケールアップを支援。

- ミドルステージ以降は、組織構築や内部統制の強化も重要課題となり、VCのサポートが不可欠

デメリット

- 成長性の高い市場で事業を展開していない会社にはなかなか投資資金が集まらない。

- 投資内容によっては株式が希薄化する可能性もある。

レイトステージVC

非常に大きい(数十億円〜数百億円程度)。

IPO(新規株式公開)直前の企業に投資。Pre-IPOと呼ばれるラウンドも存在する。

リスクは低い。IPOによる exit を主なターゲットとしている。

メリット

- IPO準備支援、資金提供、上場後の成長戦略支援など。

- レイトステージのVCは、IPOのプロセスを熟知しており、上場実現に向けて強力なサポートを提供してくれる

デメリット

- 上場後の評価額を見られているため、企業価値がつきづらい事業領域では投資資金が集まらない

コーポレートベンチャーキャピタル(CVC)

自社の事業シナジーを創出できるスタートアップへの戦略的な投資。純粋なファイナンスリターンだけでなく、事業提携やM&Aも視野に入れている場合が多い。

大企業が設立・運営するVC。近年、CVCによる投資は増加傾向にある。

メリット

- 大企業のリソース(技術、人材、ノウハウ、販売網など)を活用した支援が可能。CVCは、大企業の豊富なリソースを活用できる点が大きなメリット

デメリット

- 大企業の意思決定プロセスに時間を要するケースもあるため、スピード感が求められるスタートアップにとってはデメリットになる

- 出資元の企業戦略に結びついた投資となるため、スタートアップ側もその点を理解しておく必要がある。

インデペンデントVC

特定の企業に属さず、独立して運営されているVC。ファンドのLPからの資金を元に投資活動を行う。

メリット

- 公平な視点での投資判断。

- 独立系VCは、特定の企業の意向に左右されずに、純粋にスタートアップのポテンシャルを評価してくれる

デメリット

- CVCと比較して、提供できるリソースは 限定的な場合がある。

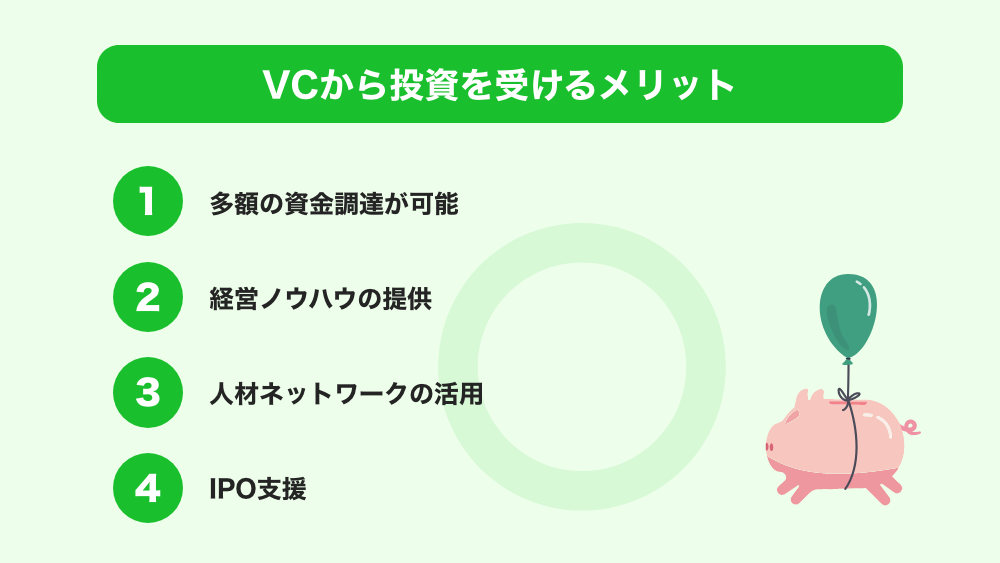

VCから投資を受けるメリット

多額の資金調達が可能

銀行融資とは異なり、担保や保証人が不要なため、多額の資金調達が可能。調達した資金は、人材採用、マーケティング、設備投資などに活用できる。

経営ノウハウの提供

VCは豊富な経験と専門知識を持つため、経営戦略、財務管理、マーケティング、組織構築など、様々な分野でアドバイスを受けることができる。VCのパートナーは、多くのスタートアップの成長を支援してきた経験を持つプロフェッショナルであることが多いです。

VCからのハンズオン支援は、スタートアップの成長を大きく加速させる可能性を秘めています。

人材ネットワークの活用

VCは幅広い人脈を持っているため、優秀な人材の紹介や、事業提携先の紹介を受けることができる。VCのネットワークは、スタートアップにとって貴重なアセットとなる。特に、成長段階に合わせた適切な人材の紹介は、スタートアップにとって非常に重要です。

信用力の向上

VCから投資を受けることで、企業の信用力が高まり、他の投資家や取引先、顧客からの信頼を得やすくなる。「VCから投資 を受けている」という事実は、スタートアップの信頼性を高める効果がある。

IPO支援

VCはIPOに向けた準備や、証券会社との交渉などをサポートしてくれるため、IPOを実現しやすくなる。IPO経験豊富なVCは、上場までのプロセスをスムーズに進めるためのノウハウを持っている。

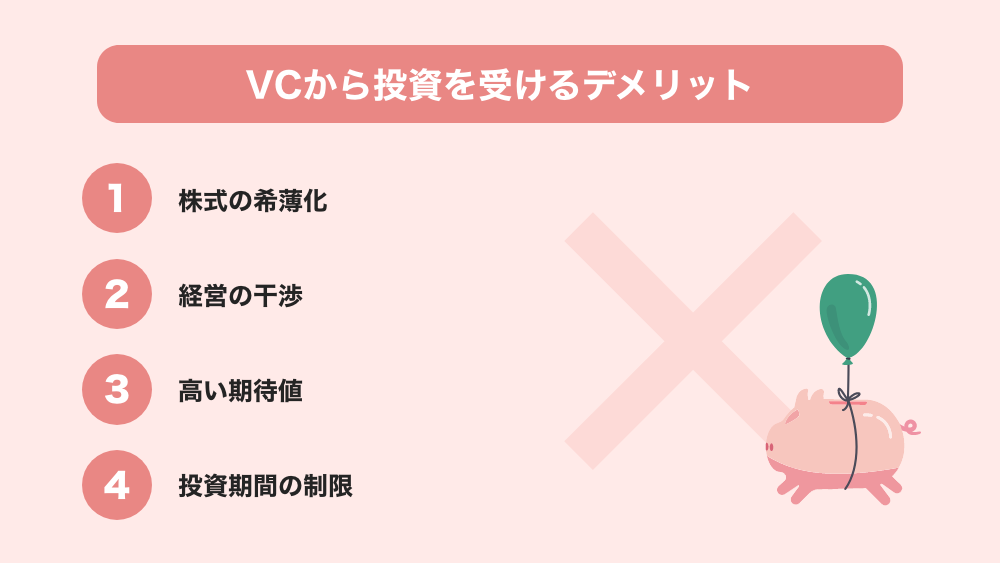

VCから投資を受けるデメリット

株式の希薄化

VCに株式を発行することで、既存株主の持ち株比率が低下する。これは、将来のexit時に影響を与えるため、慎重に検討する必要がある。株式の希薄化は避けられない側面もありますが、事業の成長によって株価が上昇すれば、結果的に大きなリターンを得られる可能性があります。

経営の干渉

VCは投資先企業の経営に一定の関与を求めるため、経営の自由度が制限される可能性がある。取締役会のオブザーバー参加や、経営に関する情報開示が求められることが多い。VCからの経営干渉は、ネガティブに捉えられがちですが、適切なアドバイスを受けることで、経営判断の精度を高めることができます。

高い期待値

VCは投資に対して高いリターンを期待しているため、事業の成長にプレッシャーがかかる可能性がある。VCは、投資資金を回収するために、急成長を期待している。VCの期待に応えるプレッシャーはありますが、同時にそれが成長の原動力となる場合もあります。

投資期間の制限

VCは一定期間(通常5〜7年程度)内に投資資金を回収することを目標としているため、早期のEXIT(株式売却もしくはM&A)を迫られる可能性があります。売却時期を事前に検討しておくことが重要です。exit戦略は、VCとの最初の段階で共有しておくべき重要なポイントです。

情報開示の義務

VCに対して、定期的に経営状況などの情報を開示する必要がある。これは、VCが投資状況をモニタリングするためです。情報開示は、VCとの信頼関係を構築するためにも重要です。

VCからの資金調達プロセス

事業計画書の作成

論理的で分かりやすく、実現可能性が高い計画を提示する。VCは、多くの事業計画書をレビューしているため、説得力のあるコンテンツが求められる。

VCへの第一印象を決定づける重要なドキュメント。事業計画書の内容が、VCの投資判断に大きく影響します。

事業概要、市場分析、競合分析、ビジネスモデル、収益モデル、経営チーム、財務計画などを詳細に記載。市場の成長性、競合優位性、マネタイズ戦略などを明確に示す必要がある。

VCへのアプローチ

ピッチイベント、紹介、ウェブサイトからのDM、共通の知人経由での紹介など。

ターゲットとする VC を選定し、適切な方法でアプローチする。VCの投資領域や投資ステージと、自社のビジネスがマッチしているかを確認することが重要。闇雲にVCにアプローチするのではなく、事前にVCの投資方針や実績を調べて、自社に合ったVCを選ぶことが重要です。

ピッチ

事業計画を VC にプレゼンテーションし、投資期待値を高める。限られた時間の中で、自社の魅力を最大限に伝える必要がある。

熱意と自信を持って、分かりやすく説明する。VCが抱くであろう質問を予測し、事前に答えを準備しておくことが重要。ピッチでは、事業内容だけでなく、起業家自身の情熱やビジョンを伝えることが重要です。

デューデリジェンス

正確な情報を提供し、VCの質問に誠実に対応する。デューデリジェンスは数週間から数ヶ月かかることもある。デューデリジェンスは、VCが投資判断を行うための重要なプロセスであるため、誠実に対応することが重要です。

VCによる企業の財務状況、事業内容、法務、知的財産、経営体制など、多岐にわたる詳細調査。

投資契約の締結

専門家(弁護士など)のサポートを受け、自社の利益を確保する。契約内容をしっかりと理解することが重要。契約締結前に、弁護士などの専門家に相談し、契約内容を詳細に確認することをお勧めします。

投資条件(バリエーション、シェア、株式割当、投資額など)の交渉、契約書の締結。

資金の受け入れ

投資契約に基づき、VCから資金を受け入れる。資金の用途を明確にし、適切に管理することが求められる。

成功事例と失敗事例

成功事例1:メルカリ

複数のVCから段階的に資金調達を行い、グローバル展開も視野に入れた積極的なマーケティング投資や事業拡大を実現し、IPOを達成。メルカリの成功は、適切なタイミングでの資金調達と、VCからの戦略的な支援によるところが大きいでしょう。

成功事例2:freee

VCからの資金調達を効果的に活用し、クラウド会計ソフト市場でリーダーシップを獲得。VCからの経営支援も成長に大きく貢献し、IPOを達成。

freeeは、VCからの資金だけでなく、経営ノウハウや人材ネットワークも活用することで、急成長を実現しました。

失敗事例

過度なVCからの資金調達に依存し、事業計画が想定通りに進まなかった場合、経営が悪化するケースも存在する。バーンレートが高く、収益化が遅れた場合、資金ショートに陥るリスクもある。

明確なビジネスモデルと、持続可能なグロースステージが不可欠。VCからの資金調達は、あくまで事業成長のための手段であり、資金調達自体が目的となってしまっては本末転倒です。

VCと良好な関係を築くためのポイント

透明性の高い情報開示

経営状況や事業の進捗状況について、隠すことなく、正確かつタイムリーに情報を開示する。良好なコミュニケーションは、信頼関係構築の基盤となる。

VCとのコミュニケーションにおいては、良い情報だけでなく、悪い情報も共有することが重要です。

積極的なコミュニケーション

定期的にミーティングを実施し、事業の課題や今後の展望についてVCと積極的に意見交換を行う。

VCは、単なる資金提供者ではなく、ビジネスパートナーであるという認識を持つことが重要。VCとの良好な関係は、事業成長に大きく貢献します。

建設的なフィードバックの受容

VCからのフィードバックを真摯に受け止め、事業改善に繋げる。VCは豊富な経験と知見を持っているため、そのアドバイスは貴重なものとなる。

VCからのフィードバックは、時に厳しいものもありますが、常に謙虚な姿勢で耳を傾けることが重要です。

長期的な視点を持つ

短期的な利益にとらわれず、VCと共に長期的なビジョンを共有し、持続的な成長を目指す。exitも重要ですが、まずは 持続可能なビジネスを構築することに集中することが大切です。

よくある質問

VCにアプローチするにはどうすれば良いですか?

ピッチイベントへの参加、VCが主催するセミナーへの参加、知人からの紹介、VCのウェブサイトから直接問い合わせる、linkedinなどのビジネスSNSを活用する、など様々な方法がある。自分に合った方法で、積極的にVCにアプローチしましょう。

事業計画書にはどのような内容を記載すれば良いですか?

事業概要、市場分析、競合分析、ビジネスモデル、収益モデル、経営チーム、財務計画など。VCが知りたい情報を網羅的に記載し、かつ簡潔で分かりやすい構成にすることが重要です。

デューデリジェンスではどのような調査が行われますか?

財務状況、事業内容、法務、知的財産、経営体制など。VCのデューデリジェンスは非常に詳細な調査となるため、事前にしっかりと準備しておきましょう。

VCとの交渉で注意すべき点はありますか?

株式の希薄化や経営への干渉など、自社の利益を損なわないように専門家のアドバイスを受ける。VCとの交渉は、経験豊富な弁護士に相談することをお勧めします。

まとめ

VCからの資金調達は、スタートアップにとって大きな成長のチャンス。メリット・デメリットを理解し、VCとの良好な関係を築くことが重要です。

VCとの win-win の関係性を構築することで、更なる飛躍が期待できる。VC選びは、結婚相手選びに例えられるほど重要な決断です。時間をかけて慎重に検討し、ベストなパートナーを見つけましょう。