この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「起業したいけど、自己資金だけでは不安…」

「できるだけ低金利で、スピーディーに資金調達したい!」

起業を志す多くの方が、資金調達の壁に直面します。自己資金だけでは心もとないし、融資は審査が厳しいイメージがある…、

そんな時に検討したいのが、住信SBIネット銀行カードローンです。

手軽に利用できるイメージがあるカードローンですが、実は、起業資金としても活用できる可能性があるのです。本記事では、住信SBIネット銀行カードローンを起業資金として利用する際の注意点や、メリット・デメリットを徹底的に解説します。

さらに、他の資金調達方法との比較検討も行い、あなたの最適な資金調達方法を見つけるために参考にして下さい。

この記事はで読むことができます。

1. 起業資金の重要性

起業には、事業計画の策定、人材の確保、オフィスや設備の準備など、様々な準備が必要ですが、最も重要な要素の一つが「資金」です。十分な資金がないと、事業を軌道に乗せる前に資金ショートを起こしてしまう可能性があります。

現金がなければ、どんなに優れたアイデアや情熱があっても、ビジネスをスタートさせることはできません。

しかし、起業資金の調達は決して簡単ではありません。

特に、

- 実績のないスタートアップ企業

- 担保となる資産が少ない個人事業主

- 融資の審査に不安がある

といった状況の場合、資金調達のハードルは高くなります。

特に、事業の開始時は、実績や信用が少ないため、金融機関からの融資を受けづらい状況にあります。

そこで、近年注目されているのが、住信SBIネット銀行カードローンです。

2. 住信SBIネット銀行カードローンの概要

住信SBIネット銀行カードローンは、ネット銀行ならではの利便性と、比較的低金利で利用できる点が魅力のカードローンです。

2-1. 基本情報

| 項目 | 内容 |

|---|---|

| 金利 | 年1.59%~14.79%(変動金利) |

| 限度額 | 10万円~1,200万円 |

| 審査時間 | 最短当日 |

| 返済方法 | 残高スライド元利定額返済方式 |

| 担保・保証人 | 不要 |

| 利用対象者 | 満20歳以上69歳以下の、安定した収入がある方 |

| 申し込み方法 | Web |

| 必要書類 | 本人確認書類、収入証明書など |

| 公式サイト | https://www.netbk.co.jp/contents/loan/card/ |

| 利用期間 | 原則1年ごとの自動更新(更新手続き不要) |

| 提携ATM | 三井住友銀行ATM、ゆうちょ銀行ATM、セブン銀行ATMなど |

| 繰り上げ返済 | 可能(Webサイトまたは電話) |

| 返済期日 | 毎月5日、10日、15日、20日、25日、月末から選択可能 |

| 遅延損害金 | 年19.94% |

| 融資対象地域 | 全国 |

| 融資対象者 | 満20歳以上69歳以下の方で、当行所定の審査基準を満たす方(※) |

| 借入利率 | 基準金利に年0.85%〜年14.00%を上乗せした変動金利 |

| 返済方式 | 残高スライド元利定額返済 |

| 返済方法 | 自動引き落とし、提携ATM、ネットバンキング |

※住信SBIネット銀行の普通預金口座をお持ちの方(口座開設と同時申し込み可)

他のカードローンと比較しても、その金利の低さは特筆すべき点と言えるでしょう。

メリット・デメリットは以下です。

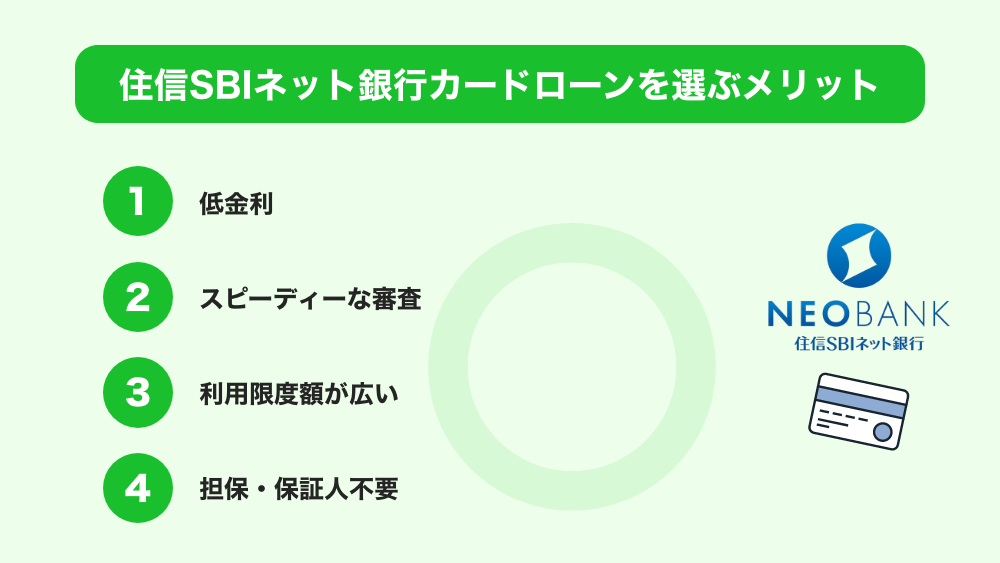

メリット

- 低金利

- スピーディーな審査

- 利用限度額が広い

- 担保・保証人不要

- Web完結

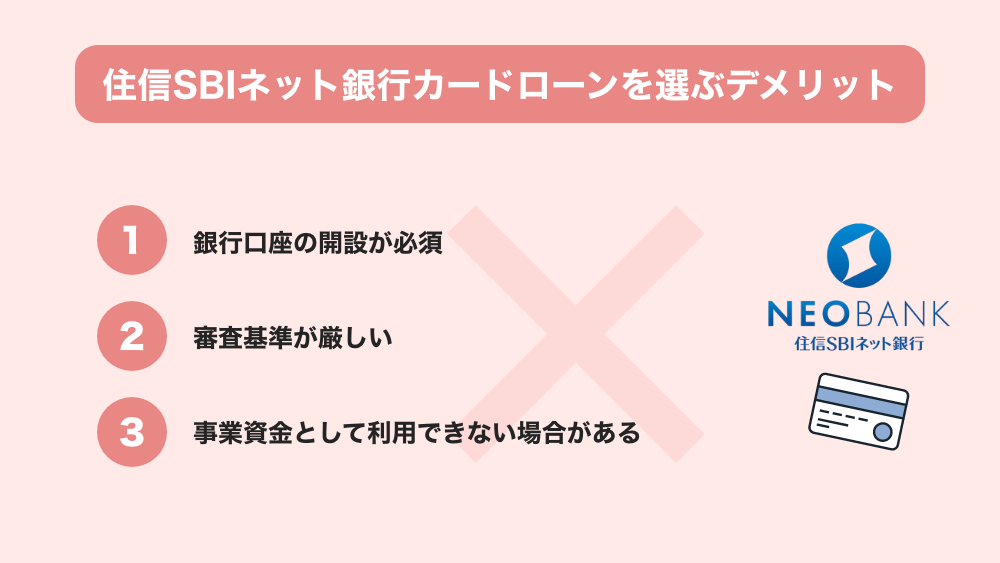

デメリット

- 審査基準が厳しい

- 銀行口座の開設が必須

- 借入残高に応じて毎月の返済額が増える

- 使いすぎのリスク

- 事業資金として利用できない場合がある

2-2. メリット

ネット銀行の中でも特に低金利で設定されているのが大きなメリットです。

年1.59%〜14.79%の範囲で、金利は変動金利型です。

低い水準の金利で設定されているため、金利負担を抑えながら資金調達できるでしょう。

100万円を1年間借り入れた場合の金利は、15,900円~147,900円となり、他の金融機関と比較しても低い水準です。

最短即日で審査結果が通知されます。審査が迅速なため、急ぎで資金が必要な場合でも、スムーズに調達できる可能性が高いです。

審査時間は、申込状況や内容によって変動する可能性があるため注意しましょう。

利用限度額は10万円~1,200万円と幅広く設定されているため、資金ニーズに合わせて柔軟に借り入れできます。少額の資金調達から、ある程度のまとまった資金調達まで、幅広い用途に対応可能です。

担保や保証人が不要なため、気軽に申し込みできます。

個人で保証人を頼める人がいない、担保となるような資産がないといった場合でも、資金調達できる可能性があります。

申し込みから契約まで、全てWeb上で完結するため、来店不要で手続きをスムーズに進められます。わざわざ店舗に出向く必要がなく、時間や場所を問わずに手続きできるため、忙しい方にも便利です。

2-3. デメリット

銀行カードローンは消費者金融系のカードローンと比較して審査が厳しい傾向があります。安定した収入と返済能力がなければ審査に通らない可能性があるため、注意が必要です。

過去の金融事故や、他社からの借入状況なども審査対象となるため、事前に確認しておきましょう。

参考:住信SBIネット銀行カードローンの審査は厳しい?審査落ちの原因や対処法 | カードローンSELECTION

住信SBIネット銀行カードローンの利用には、住信SBIネット銀行の普通預金口座が必要です。

そのため、口座を持っていなければ、開設手続きに時間がかかり、すぐに資金調達できない可能性があります。

【2025年最新版】住信SBIネット銀行法人口座を徹底解説|口コミ・審査・利用メリットを紹介

【2025年最新版】住信SBIネット銀行法人口座を徹底解説|口コミ・審査・利用メリットを紹介

住信SBIネット銀行カードローンは、事業性資金としての利用は原則として認められていません。起業資金に利用する場合は、事業資金ではない用途で申し込む必要があるため、資金使途が限定されてしまう点がデメリットです。

事業性資金の融資を受けたい場合は、日本政策金融公庫や銀行などの創業融資制度を利用する必要があるでしょう。

毎月の返済額は、借入残高に応じて変動する残高スライド元利定額返済方式です。借入残高が多いほど返済額も大きくなるため、返済計画をしっかりと立てることが重要になります。

金利上昇や収入減少などのリスクも考慮し、無理のない範囲で借り入れを行いましょう。

カードローンは手軽に借入できるため、使いすぎてしまうリスクがあります。

返済能力を超えた借入は、生活を圧迫するだけでなく、信用情報にも悪影響を及ぼす可能性があります。

利用限度額いっぱいまで借り入れられるからといって、必要以上に借り入れを行うのは避け、計画的に利用することが大切です。

3. 起業資金として利用する際の注意点

住信SBIネット銀行カードローンを起業資金として利用する際には、以下の点に注意しましょう。

特に、起業直後は、予想外の支出や収入の変動が起こりやすいため、慎重な計画と準備が重要です。

3-1. 返済計画をしっかりと立てる

カードローンは、手軽に資金を調達できる一方で、借入残高に応じて毎月の返済額が増えるという特徴があります。そのため、安易に借り入れを行うと、返済が困難になる可能性も否定できません。

必ず、

- 返済期間

- 返済金額

- 金利

などを考慮し、無理のない返済計画を立てましょう。

特に、起業直後は事業が軌道に乗るまでに時間がかかることもあるため、余裕を持った返済計画を立てることが重要です。

返済計画を立てる際には、事業計画書を作成し、売上予測や支出計画などを明確にすることが役立ちます。資金繰り表を作成するのもおすすめです。

【2025年最新版】事業計画書の書き方完全ガイド|投資家を惹きつける成功事例と作成のコツ

【2025年最新版】事業計画書の書き方完全ガイド|投資家を惹きつける成功事例と作成のコツ

【2025年最新版】資金繰り表の作り方ガイド|テンプレート付きで融資に強くなる

【2025年最新版】資金繰り表の作り方ガイド|テンプレート付きで融資に強くなる

3-2. 借入額を必要最低限に抑える

カードローンは、必要な時に必要なだけお金を借りられる点がメリットですが、つい借りすぎてしまう危険性もあります。

借入額が多いほど、返済負担も大きくなるため、借入額は必要最低限に抑えるようにしましょう。

事前に事業計画を立て、必要な資金を正確に見積もっておくことで、無駄な借入を避けることができます。

3-3. 他の資金調達方法と比較検討する

住信SBIネット銀行カードローンは、起業資金調達の選択肢の一つに過ぎません。

融資や補助金、助成金など、他の資金調達方法とも比較検討し、自社の状況に最適な方法を選択しましょう。

複数の資金調達方法を組み合わせることで、より効果的な資金調達も可能です

それぞれの資金調達方法には、メリットとデメリットがあります。複数の資金調達方法を組み合わせることで、より効率的に資金を調達することも可能です。

【2025年最新版】起業時におすすめの資金調達法3選|メリット・デメリットをわかりやすく解説

【2025年最新版】起業時におすすめの資金調達法3選|メリット・デメリットをわかりやすく解説

4. 住信SBIネット銀行カードローンの返済シミュレーション

住信SBIネット銀行カードローンは、借入残高に応じて毎月の返済額が変動する「残高スライド元利定額返済方式」を採用しています。そのため、返済計画を立てる際には、あらかじめ返済額や利息額を把握しておくことが重要です。

以下に、住信SBIネット銀行カードローンの返済シミュレーション結果をまとめた表を作成しました。

返済計画を立てる際の参考にしてください。

- 金利:年14.79% (初めて住信SBIネット銀行カードローンを利用する方が適用されることが多い、一般的な金利)

- 返済日:毎月月末

| 借入額(万円) | 毎月の返済額(円) | 返済期間(ヶ月) | 合計利息額(円) | 返済総額(円) |

|---|---|---|---|---|

| 10 | 2,000 | 79 | 56,304 | 156,304 |

| 20 | 4,000 | 79 | 112,687 | 312,687 |

| 30 | 6,000 | 79 | 169,068 | 469,068 |

| 50 | 8,000 | 121 | 460,557 | 960,557 |

| 100 | 15,000 | 141 | 1,111,045 | 2,111,045 |

※金利は変動金利のため、返済期間中に金利が変動した場合、返済額や利息額も変動する可能性があります。

※返済が遅延した場合、遅延損害金が発生します。

返済シミュレーションは、あくまで目安として捉え、ご自身の状況に合わせて返済計画を立てるようにしましょう。住信SBIネット銀行のWebサイトには、返済シミュレーションツールも用意されているので、そちらも活用すると良いでしょう。

5. 他の資金調達方法との比較検討

起業資金の調達には、住信SBIネット銀行カードローン以外にも様々な方法があります。それぞれのメリット・デメリットを比較検討し、自社にとって最適な資金調達方法を見つけましょう。

資金調達方法を一つに絞るのではなく、複数の方法を組み合わせることで、効率的に資金を調達できる場合もあります。

| 資金調達方法 | メリット | デメリット | 審査基準 |

|---|---|---|---|

| 住信SBIネット銀行 カードローン | 低金利、スピーディーな審査、Web完結 | 審査が厳しい、事業性資金には利用できない場合も | 利用者の信用情報、返済能力 |

| 創業融資 | 低金利、長期間の融資 | 審査が厳しい、融資まで時間がかかる | 事業計画、返済能力 |

| 補助金・助成金 | 返済不要、事業のPR効果 | 採択率が低い、申請に手間と時間がかかる | 事業計画、社会貢献性 |

| ビジネスローン | 審査が比較的柔軟、スピーディーな資金調達 | 金利が高め、融資額が限られる場合も | 事業の安定性、返済能力 |

| ファクタリング | スピーディーな資金調達、担保・保証人不要 | 手数料が高い、売掛先が取引を知ってしまう可能性も | 売掛先の信用力 |

5-1. 住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは、低金利でスピーディーな資金調達が可能なネット銀行カードローンです。Web完結で手続きも簡単なので、手軽に資金調達したい方に向いています。

ただし、審査が厳しく、事業性資金には利用できない場合があるため、注意が必要です。

5-2. 創業融資

創業融資とは、新たに事業を始める方を対象とした融資制度です。日本政策金融公庫や銀行、信用金庫などが提供しており、低金利で長期間の融資が受けられる可能性があります。

ただし、審査が厳しく、事業計画書の作成など、入念な準備が必要となるでしょう。

創業融資は、まとまった資金を低金利で調達したい方に向いています。

【2025年最新版】日本政策金融公庫の融資制度を徹底解説|種類・メリット・審査基準まとめ

【2025年最新版】日本政策金融公庫の融資制度を徹底解説|種類・メリット・審査基準まとめ

5-3. 補助金・助成金

補助金・助成金とは、国や地方自治体から支給される返済不要の資金です。

創業や設備投資、雇用創出など、様々な用途に利用できます。

ただし、採択率が低く、申請に手間と時間がかかるというデメリットもあります。

補助金・助成金は、返済不要な資金で事業を支援したい方に向いています。

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

5-4. ビジネスローン

ビジネスローンとは、事業者を対象としたローンです。

銀行やノンバンクなどが提供しており、担保や保証人が不要な場合も多いです。

ただし、金利は比較的高く、融資額が限られる場合もあるため、注意が必要です。

ビジネスローンは、ある程度の金利負担を許容できる範囲で、手軽に資金調達したい方に向いています。

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

5-5. ファクタリング

ファクタリングとは、売掛債権をファクタリング会社に売却することで、資金調達する方法です。

スピーディーな資金調達が可能で、利用者の信用力が低くても、売掛先の信用力が高ければ利用できる可能性があります。

ただし、手数料は比較的高く、売掛先が取引内容を知ってしまう可能性もあるため、注意が必要です。

ファクタリングは、売掛債権があり、すぐに資金調達したい方に向いています。

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

6. 住信SBIネット銀行カードローンに関するQ&A

ここでは、住信SBIネット銀行カードローンに関するよくある質問をまとめました。

Q. 審査にはどれくらい時間がかかりますか?

A. 最短で当日中に審査結果が通知されます。ただし、申込状況や審査内容によっては時間がかかる場合もあります。

Q. 収入証明書は必ず必要ですか?

A. 原則として、50万円を超える借り入れの場合に、収入証明書が必要となります。

また、50万円以下の借入の場合でも、審査の結果によっては、収入証明書の提出を求められる場合があります。

Q. 在籍確認はありますか?

A. 原則として、在籍確認の電話は行われません。

ただし、審査状況によっては、勤務先への在籍確認が必要になる場合もあります。

Q. 契約に必要な書類は何ですか?

A. 契約には、本人確認書類と、場合によっては収入証明書が必要となります。

本人確認書類は、運転免許証やパスポートなど、顔写真付きの書類が推奨されています。

Q. 返済方法について教えてください。

A. 返済方法は、毎月一定額を返済する残高スライド元利定額返済方式です。

返済額は借入残高に応じて変動します。

Q. 繰り上げ返済はできますか?

A. 繰り上げ返済は、Webサイトまたは電話でいつでも行うことが可能です。手数料は無料です。

Q. ATMで借入や返済はできますか?

A. 提携ATM(三井住友銀行ATMなど)で借入や返済ができます。

ただし、提携ATMによっては手数料が発生する場合があります。

7. まとめ

住信SBIネット銀行カードローンは、低金利で、スピーディーに資金調達できる可能性がある、便利なサービスです。

しかし、審査基準が厳しく、借入残高に応じて毎月の返済額が増えたり、事業資金として利用できない場合があるなどの注意点もあります。

特に、起業資金として利用する場合は、以下の点を必ず守りましょう。

- 返済計画をしっかりと立てる

- 他の資金調達方法と比較検討する

- 借入額を必要最低限に抑える

ファクタリング、融資、そしてカードローン。どの資金調達方法が最適かは、企業の状況によって異なります。

ぜひ本記事を参考に、自社に最適な資金調達方法を見つけ、事業の成長を加速させてください。

起業のプロに相談しませんか?

「起業準備、何から手をつければいいかわからない」「ビジネスプランに自信がない」「資金調達が不安」…そんな悩みを抱えていませんか?「タチアゲ起業コーディネート」なら、創業手続きから融資・補助金申請を含む資金調達のアドバイスまで、起業準備をトータルでサポートいたします。

- 専門家が伴走するので、初めての起業でも安心

- 創業計画書の作成支援や公庫融資のサポートで、長期的な資金確保をサポート

株式会社タチアゲの「起業コーディネーター」サービスでは、経験豊富な専門家があなたの起業を徹底サポート!ビジネスプランの作成、資金調達の相談、法人設立の手続きなど、あらゆる段階で的確なアドバイスを提供します。

あなたの夢をカタチにするために、まずは無料相談から始めてみませんか?

お問い合わせ・詳細はこちら