この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

資金調達は、事業を始める上で避けては通れない重要なステップです。特に創業期は、実績や担保が少ないため、金融機関からの融資を受けるのが難しい場合もあります。そんな起業家をサポートしてくれるのが信用保証協会です。

信用保証協会は、中小企業や小規模事業者が金融機関から融資を受けやすくするための公的機関です。しかし、その仕組みや利用方法は複雑で分かりにくく、敬遠してしまう方もいるかもしれません。

この記事では、信用保証協会の制度融資について、仕組みからメリット・デメリット、利用の流れ、創業融資を受けるためのポイントまで、図解を交えながら分かりやすく解説します。信用保証協会を賢く活用し、スムーズな資金調達を実現しましょう。

信用保証協会とは?その役割と仕組みを理解しよう

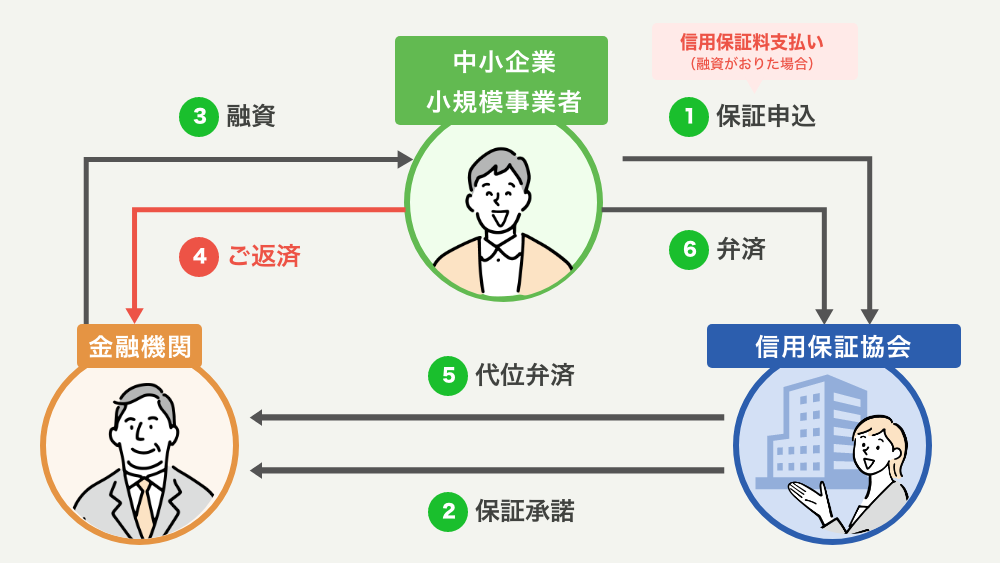

信用保証協会は、中小企業・小規模事業者の事業資金の融資を保証する公的機関です。簡単に言うと、あなたが金融機関からお金を借りる際に、信用保証協会が「保証人」になってくれるようなものです。

保証があれば、金融機関は貸し倒れのリスクを軽減できるため、融資を実行しやすくなります。

全国各都道府県に信用保証協会があり、地域の中小企業・小規模事業者の支援を行っています。信用保証協会は、中小企業信用保険法に基づいて設立された非営利団体です。

信用保証協会の役割

中小企業・小規模事業者は、一般的に大企業に比べて信用力が低く、資金調達が難しい状況にあります。信用保証協会は保証を提供することで、金融機関からの融資を受けやすくし、中小企業・小規模事業者の資金調達を支援します。これにより、事業の成長や発展を後押しし、日本経済全体の活性化に貢献します。

地域経済の活性化は、雇用の創出や地域社会の活性化に繋がります。信用保証協会は、地域の中小企業・小規模事業者を支援することで、地域経済の活性化を促進します。

信用保証協会の役割は、単に融資の保証をするだけでなく、中小企業・小規模事業者の経営相談にも乗ってくれるところにあります。資金繰りだけでなく、経営全般に関する相談ができるため、事業の安定化に大きく貢献していると感じます。

特に、創業間もない企業や経営に課題を抱える企業にとって、専門家による経営相談は非常に貴重な機会となるでしょう。公庫との連携も密接で、相乗効果で資金調達をサポートしてくれます。

信用保証協会の仕組み

融資を希望する企業は、まず信用保証協会に保証を申請します。申請には、事業計画書や財務諸表などの必要書類を提出します。これらの書類は、企業の信用力や事業の将来性を判断するために使用されます。

信用保証協会は、提出された書類に基づいて企業の審査を行います。審査項目には、企業の財務状況、事業計画の実現可能性、経営者の資質などが含まれます。

信用保証協会の審査に通ると、保証書が発行されます。この保証書は、金融機関に融資を申し込む際に必要となります。

企業は、信用保証協会が発行した保証書を金融機関に提出して、融資を申し込みます。保証書があることで、金融機関は融資のリスクを軽減でき、融資が実行されやすくなります。

金融機関は、信用保証協会の保証に加えて、独自の審査を行います。金融機関の審査基準は、信用保証協会とは異なる場合があるため、注意が必要です。

融資が実行された後、企業は金融機関に定期的に返済を行います。返済期間や返済方法は、金融機関との契約内容によって決定されます。

企業が倒産などにより返済不能になった場合、信用保証協会が金融機関に代わって債務を弁済します。その後、信用保証協会は企業に対して債権回収を行います。

この仕組みの中で特に重要なのは、信用保証協会による審査です。金融機関の審査とは異なり、事業の将来性や地域経済への貢献度なども考慮されるため、事業計画書や面談での受け答えをしっかりと準備することが大切です。審査では、事業の成長性や雇用創出効果なども評価されると考えられます。

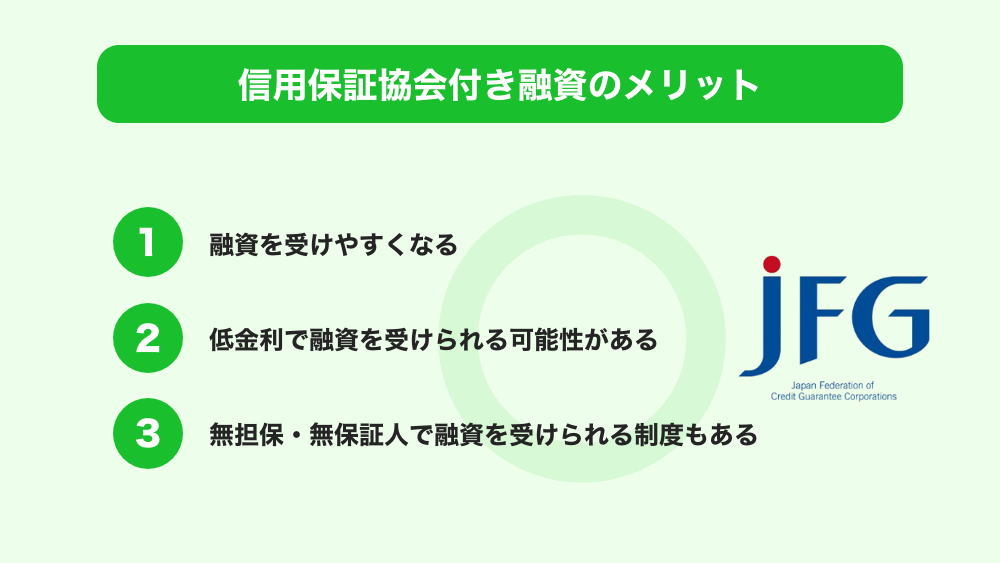

信用保証協会付き融資のメリット

融資を受けやすくなる

信用保証協会の保証が付くことで、金融機関にとって融資のリスクが軽減されます。そのため、プロパー融資に比べて、融資を受けやすくなるというメリットがあります。特に、創業間もない企業や小規模事業者にとって、このメリットは大きいです。

低金利で融資を受けられる可能性がある

信用保証協会付き融資は、金融機関が独自に行うプロパー融資よりも低金利で融資を受けられる可能性があります。これは、信用保証協会の保証によって金融機関のリスクが軽減されるためです。

無担保・無保証人で融資を受けられる制度もある

信用保証協会には、無担保・無保証人で融資を受けられる制度も用意されています。担保や保証人を用意するのが難しい創業間もない企業や小規模事業者にとって、これらの制度は非常に有用です。

メリットとして挙げられる「融資を受けやすくなる」点ですが、これは保証協会が金融機関の審査を完全に肩代わりするという意味ではありません。あくまでも、保証協会が企業の信用力を補完する役割を果たすため、金融機関が融資を実行する上での判断材料の一つとなる、と捉えるべきでしょう。過度に期待しすぎず、事業計画や経営者の資質もしっかりと評価されることを理解しておきましょう。信用保証協会の保証は、金融機関の融資判断における「安心材料」の一つと言えるでしょう。

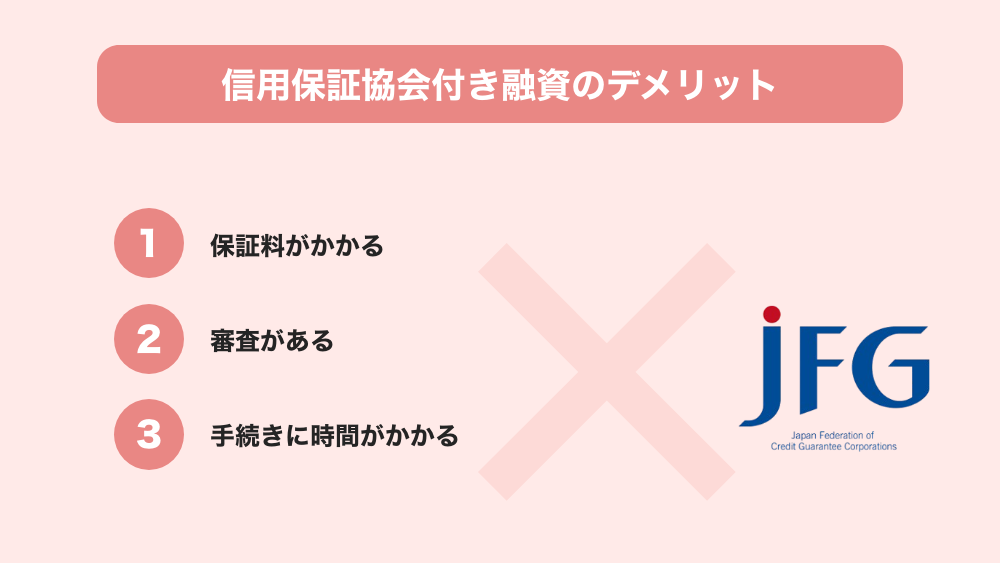

信用保証協会付き融資のデメリット

保証料がかかる

信用保証協会の保証を受けるためには、保証料を支払う必要があります。保証料は、融資額や保証期間、企業の信用力などによって決定されます。保証料率は一般的に0.5%~2.0%程度です。

審査がある

信用保証協会自身も独自の審査基準を設けており、企業の財務状況や事業計画、経営者の資質などを審査します。審査に通過しなければ、保証を受けることはできません。

手続きに時間がかかる

信用保証協会付き融資は、金融機関のプロパー融資よりも手続きに時間がかかる場合があります。これは、信用保証協会の審査が必要となるためです。

デメリットの一つである「手続きに時間がかかる」点については、近年、オンライン申請システムの導入などにより、手続きの簡素化・迅速化が進んでいます。事前に信用保証協会のウェブサイトで確認しておくと良いでしょう。また、金融機関によっては、信用保証協会との連携がスムーズな場合があり、手続きが迅速に進むこともあります。金融機関の担当者と事前にしっかりとコミュニケーションをとることで、手続きの遅延を防ぐことができるでしょう。

保証料について詳しく知ろう

保証料の計算方法

保証料は、融資額、保証料率、保証期間を掛けて算出します。保証料率は、業種、企業規模、信用格付などによって異なり、一般的には0.5%~2.0%程度です。

保証料は融資額に対して一定の割合で算出されますが、その料率は業種や企業規模、信用力などによって変動します。負担額を試算する際には、複数の信用保証協会や金融機関を比較検討することが重要です。

また、保証料率は定期的に見直される場合があるため、最新の情報を確認するようにしましょう。信用保証協会や金融機関のウェブサイトで確認するか、直接問い合わせて確認しましょう。

保証料の減免制度

信用保証協会には、保証料の減免制度があります。創業間もない企業や、女性、若者、シニアといった特定の属性の起業家が利用できる制度など、様々な減免制度があります。これらの制度を活用することで、保証料負担を軽減し、資金調達をよりスムーズに行うことができます。

創業間もない企業や女性・若者・シニア起業家など、特定の条件を満たす場合には保証料の減免制度が利用できるケースがあります。これらの制度を積極的に活用することで、資金調達コストを抑えることが可能です。減免制度の適用条件や必要書類などは、信用保証協会のウェブサイトで確認するか、直接問い合わせてみましょう。減免制度を利用するためには、所定の申請書を提出する必要があります。

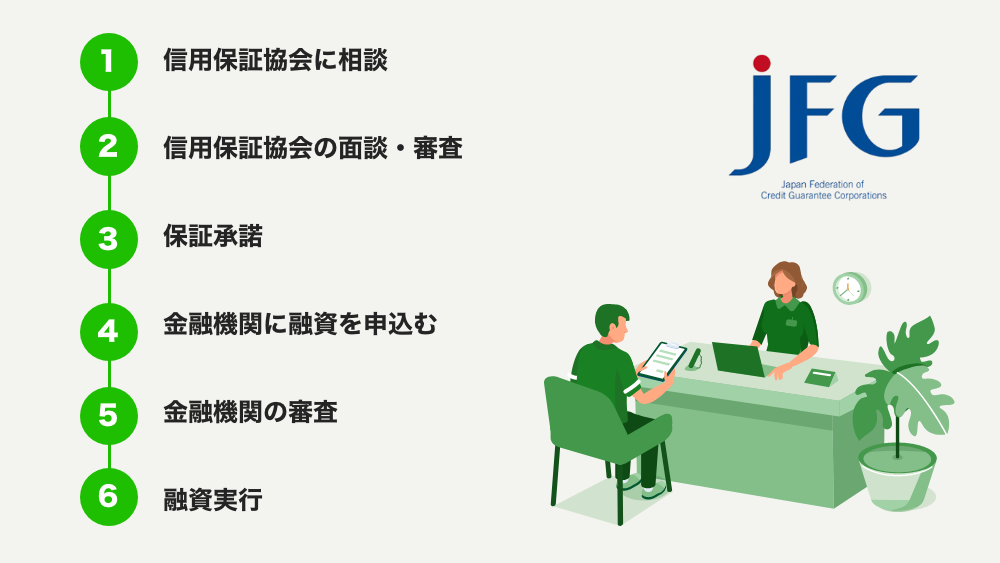

信用保証協会付き融資の利用の流れ

融資を受けたい金融機関が決まっている場合は、その金融機関に相談するのと同時に、信用保証協会にも相談しましょう。

信用保証協会の担当者と面談を行い、事業計画や財務状況などを説明します。その後、信用保証協会は企業の審査を行います。

審査に通ると、信用保証協会から保証承諾が得られます。

信用保証協会の保証承諾を得たら、金融機関に融資を申し込みます。

金融機関は、信用保証協会の保証に加えて、独自の審査を行います。

金融機関の審査に通ると、融資が実行されます。

利用の流れの中で最も重要なのは、最初の「信用保証協会への相談」です。自身の事業内容や資金ニーズに合った制度や融資プランを提案してもらえるため、まずは相談窓口に連絡してみましょう。

相談は無料で行えるため、気軽に相談してみると良いでしょう。相談の際に、事業計画書や財務諸表などの資料を持参すると、より具体的なアドバイスを受けることができます。

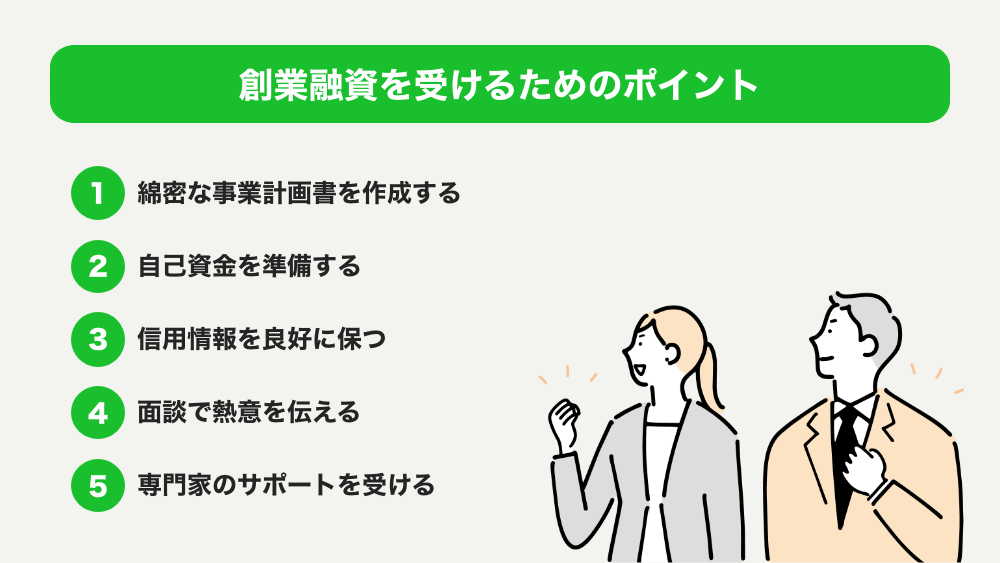

創業融資を受けるためのポイント

綿密な事業計画書を作成する

事業計画書は、融資審査の際に最も重要な書類です。事業内容、市場分析、競合分析、売上予測、資金計画などを具体的に記載しましょう。

自己資金を準備する

自己資金は、事業へのコミットメントの証として、金融機関や信用保証協会からの信頼を高めます。可能な限り自己資金を準備しましょう。

信用情報を良好に保つ

クレジットカードやローンの延滞履歴があると、審査に悪影響を及ぼす可能性があります。

面談で熱意を伝える

面談では、事業への情熱やビジョンをしっかりと伝えることが重要です。事業計画の内容をしっかりと理解し、自信を持って説明できるように準備しておきましょう。

専門家のサポートを受ける

税理士や中小企業診断士など、専門家のサポートを受けることで、事業計画書の作成や融資申請をスムーズに進めることができます。

創業融資を受けるためのポイントは、事業計画の「実現可能性」をいかに金融機関や保証協会に納得させられるかにかかかります。市場分析、競合優位性、収益モデルなどを明確に示し、具体的な数値目標を設定することで、審査担当者に「この事業は成功する」という確信を持ってもらうことが重要です。熱意だけでなく、論理的な説明も大切です。数字の裏付けや根拠を明確にすることで、説得力が増します。

タチアゲには資金調達支援に強い税理士や中小企業診断士など、創業時に心強い専門家が多数登録しています。

【税務×経営戦略インタビュー】守山幸史朗氏が語る起業家のための実践ノウハウ|大阪市住吉区のもりやま会計事務所

【税務×経営戦略インタビュー】守山幸史朗氏が語る起業家のための実践ノウハウ|大阪市住吉区のもりやま会計事務所

【インタビュー】税理士 山本聡一郎氏が語る創業支援の理想と挑戦:名古屋発のビジョンとは|愛知県名古屋市中区の山本聡一郎税理士事務所

【インタビュー】税理士 山本聡一郎氏が語る創業支援の理想と挑戦:名古屋発のビジョンとは|愛知県名古屋市中区の山本聡一郎税理士事務所

【インタビュー】中小企業診断士・伊藤文彦氏が語る事業開発の極意と伴走支援の実態|神奈川県横浜市・Reshare株式会社

【インタビュー】中小企業診断士・伊藤文彦氏が語る事業開発の極意と伴走支援の実態|神奈川県横浜市・Reshare株式会社

信用保証協会付き融資とプロパー融資の違い

| 項目 | 信用保証協会付き融資 | プロパー融資 |

|---|---|---|

| 保証の有無 | 信用保証協会が保証 | 保証なし |

| 審査基準 | 比較的緩やか | 厳しめ |

| 対象となる企業 | 創業間もない企業、小規模事業者、信用力が低い企業など | 信用力が高い企業、財務状況が良好な企業など |

| 金利 | 一般的に低金利 | 信用保証協会付き融資より高金利の場合が多い |

| 保証料 | 必要 | 不要 |

| 手続きのスピード | やや遅い | 比較的早い |

| 融資限度額 | 信用保証協会の保証限度額まで | 企業の信用力や財務状況に応じて決定 |

| メリット | 融資を受けやすい、低金利の可能性、無担保・無保証人の制度もある | 審査に通れば低金利で借入できる場合もある、保証料不要、手続きが早い |

| デメリット | 保証料が必要、審査に時間がかかる場合がある | 審査基準が厳しく、融資を受けにくい場合がある |

| その他 | 信用保証協会の経営指導を受けられる場合がある | 金融機関独自のサービスを受けられる場合がある |

上記の比較表は一般的な傾向を示したものであり、すべてのケースに当てはまるわけではありません。例えば、信用保証協会付き融資でも、保証協会や金融機関によっては金利が高めに設定されている場合もあります。また、プロパー融資でも、長年の取引実績があるなど、金融機関との良好な関係性があれば、比較的低金利で融資を受けられる可能性もあります。複数の金融機関や信用保証協会を比較検討し、自社にとって最適な融資方法を選択することが重要です。

プロパー融資は「信用力が高い企業向け」

金融機関が独自の審査基準に基づいて行う融資です。信用保証協会の保証は不要ですが、審査基準が厳しく、融資を受けにくい場合があります。

信用保証協会付き融資は「創業間もない企業や小規模事業者向け」

信用保証協会の保証が付いた融資です。プロパー融資よりも審査基準が緩やかで、融資を受けやすい傾向があります。ただし、保証料がかかります。

まとめ

信用保証協会は、中小企業・小規模事業者の資金調達をサポートする重要な機関です。メリット・デメリットを理解し、適切に活用することで、事業の成功に繋げましょう。

この記事で紹介した情報が、あなたの事業の成長に役立てば幸いです。

よくある質問

Q. 信用保証協会の保証は必ず受けられるのですか?

A. いいえ、信用保証協会も独自の審査基準に基づいて保証の可否を判断します。審査に通らなければ、保証は受けられません。

Q. 保証料はどのように支払うのですか?

A. 保証料は、一般的に融資実行時に一括で支払います。

Q. 信用保証協会付き融資の金利は、どのように決まるのですか?

A. 金利は、金融機関が決定します。信用保証協会の保証が付いているため、プロパー融資よりも低金利で融資を受けられる可能性があります.

Q. 保証協会の審査期間は?

A. 審査期間は、通常1週間~2週間程度です。ただし、申請内容や時期によっては、さらに時間がかかる場合があります。

Q. 信用保証協会の相談は無料ですか?

A. いいえ、信用保証協会の利用には保証料がかかります。保証料率は、融資額や保証期間、業種などによって異なり、概ね0.5%~2%程度です。

信用保証協会は、資金調達だけでなく、経営相談などのサポートも行っています。資金調達に悩んでいる方は、まずは信用保証協会に相談してみることをお勧めします。相談することで、新たな選択肢や解決策が見つかるかもしれません。相談は無料なので、積極的に活用しましょう。

Q. 返済できなくなった場合はどうなりますか?

A. 企業が返済できなくなった場合、信用保証協会が金融機関に代位弁済します。その後、信用保証協会は企業に求償権を行使し、債権を回収します。