この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

起業には夢と情熱が不可欠ですが、それと同時に必要なのが「資金」です。自己資金だけで賄えれば理想的ですが、多くの起業家にとって創業融資は避けて通れない道。数ある融資機関の中でも、特に注目すべきが日本政策金融公庫です。

政府系金融機関である日本政策金融公庫は、民間の金融機関よりも審査基準が緩やかで、低金利で融資を受けられるなど、起業家にとって大きなメリットがあります。

この記事では、日本政策金融公庫の創業融資制度について、種類、メリット・デメリット、審査基準、申請方法など、知っておくべき情報を徹底的に解説します。創業を成功させるための第一歩として、ぜひこの記事を参考にしてください。

この記事はで読むことができます。

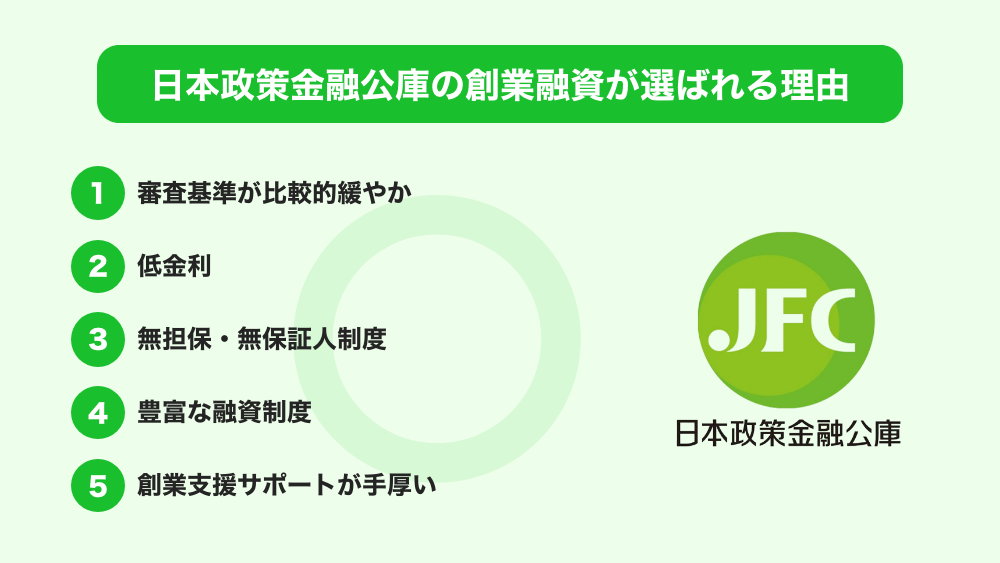

なぜ日本政策金融公庫の創業融資が選ばれるのか?

日本政策金融公庫の創業融資は、他の金融機関と比べて以下の点で優れています。

審査基準が比較的緩やか

創業間もない企業や自己資金が少ない起業家でも融資を受けやすいのが特徴です。民間金融機関では、創業間もない企業への融資はリスクが高いと判断され、厳しい審査となることが多いでしょう。

例えば、決算書の提出を求められるケースが多いですが、創業間もない企業には決算書が存在しない場合もあります。日本政策金融公庫は政府系金融機関であるため、国策として創業を支援する役割を担っており、財務状況だけでなく、事業計画の内容や経営者の熱意なども総合的に評価してくれます。

国策として創業を支援する役割を担っているため、他の金融機関に比べて審査が通りやすい

実際に私が創業融資を受けた際も、自己資金が少なくても、事業計画の市場分析がしっかりしていて、経営者の経験や人柄が評価して頂いた感覚を覚えました。公庫の融資担当者は、熱意と誠実さをもって事業に取り組む姿勢を重視していると感じます。

低金利

民間金融機関よりも低金利で融資を受けられるため、返済負担を軽減できます。金利が低いということは、それだけ支払う利息が少なくなるということです。

起業初期は資金繰りが厳しい時期でもあるため、低金利での融資は大きなメリットとなります。少ない返済負担で資金を調達できるため、事業の成長に資金を集中投下できます。

どの金融機関よりも低金利で受けられる

無担保・無保証人制度

一定の条件を満たせば、担保や保証人なしで融資を受けられる制度があります。担保や保証人を用意するのは大変な手間と時間がかかります。これらの提供が不要な制度は、起業家にとって大きなメリットです。

特に、創業初期は資産が少ない起業家も多いので、無担保・無保証人制度は非常に助かります。

条件を満たせば、担保や保証人なしで融資を受けられるためリスクが少ない。

豊富な融資制度

様々なニーズに対応した融資制度が用意されているため、自分に合った制度を選択できます。事業規模や資金使途、起業家の属性など、それぞれの状況に合わせた最適な融資制度を選ぶことができます。

例えば、女性や若者、シニア向けの融資制度や、特定の業種向けの融資制度など、多様なニーズに対応した制度が用意されています。

女性や若者、シニア向けの融資制度が充実している。

創業支援サポートが手厚い

融資だけでなく、経営相談やセミナーなど、創業をサポートする体制が整っています。資金調達だけでなく、経営に関する様々なサポートを受けられるため、創業を成功に導くための心強い味方となります。

公庫の専門家による経営相談は、事業計画のブラッシュアップや経営課題の解決に役立ちます。また、創業に関するセミナーや情報提供も充実しており、起業に必要な知識やノウハウを学ぶことができます。

融資だけでなく、創業期の経験不足を補うサポートが充実している。

公庫の創業支援は融資決定後も継続される点が素晴らしいと思います。定期的な面談や経営相談を通じて、事業の進捗状況を確認し、必要に応じてアドバイスを提供してくれます。これは、民間金融機関ではあまり見られない手厚いサポートです。

日本政策金融公庫の創業融資の種類と特徴

日本政策金融公庫の創業融資には、主に以下の3つの制度があります。それぞれの特徴を詳しく見ていきましょう。

新創業融資制度

創業間もない方や創業予定の方向けの制度です。無担保・無保証人で融資を受けられる可能性が高く、創業期の資金調達に最適です。ただし事業計画を綿密に作成し、返済能力を明確に示すことが重要です。

| 対象者 | 創業準備中の方、創業後税務申告2期目までの方 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| 金利 | 年2%台〜 |

| 返済期間 | 設備資金最大20年以内、運転資金最大7年以内 |

メリット

- 無担保・無保証人の可能性が高い

- 審査期間が比較的短い

- 創業期の資金調達に最適

デメリット

- 融資限度額が他の制度に比べて低い

- 審査では事業計画の具体性や実現可能性が重視される

中小企業経営力強化資金

経営革新や新事業に挑戦する中小企業向けの制度です。事業計画の内容が重視され、成長性が見込まれる事業への融資が受けやすくなっています。経営革新計画書の提出が必要な場合があり、計画の具体性や実現可能性が審査のポイントとなります。

| 対象者 | 中小企業者、小規模事業者、医療法人、社会福祉法人など |

| 融資限度額 | 7億2,000万円 (うち運転資金は4億8,000万円) |

| 金利 | 年1%台〜 |

| 返済期間 | 設備資金最大20年以内、運転資金最大10年以内 |

メリット

- 融資限度額が高い

- 事業の成長を後押ししてくれる

- 様々な用途に利用可能

デメリット

- 審査基準がやや厳しめ

- 事業計画の内容が綿密に審査される

- 認定支援機関の確認が必要

女性、若者/シニア起業家支援資金

女性、35歳未満の若者、55歳以上のシニアが創業する場合に利用できる制度です。金利の優遇措置など、手厚い支援を受けられます。

| 対象者 | 女性、35歳未満の若者、55歳以上のシニア |

| 融資限度額 | 7,200万円 (うち運転資金は4,800万円) |

| 金利 | 年1%台〜 |

| 返済期間 | 設備資金最大20年以内、運転資金最大7年以内 |

メリット

- 金利が優遇される

- 創業をサポートする様々な情報提供がある

- 女性・若者・シニアの創業を支援

デメリット

- 年齢などの要件がある

- 事業計画の内容が審査される

これらの制度以外にも、特定の業種や事業内容に特化した融資制度があります。自身の状況や事業内容に合った制度を選択することが重要です。公庫のウェブサイトで詳細を確認するか、窓口で相談してみましょう。

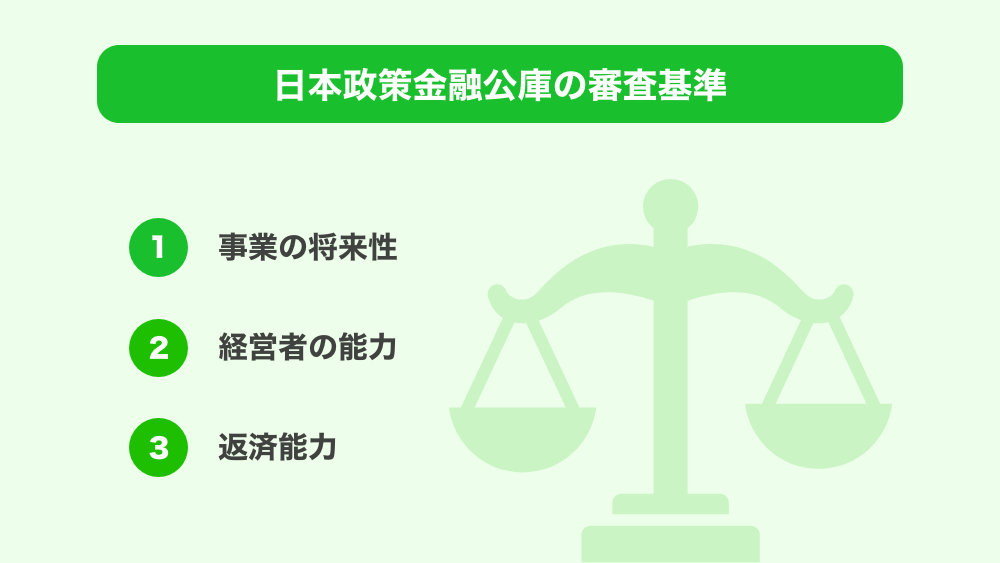

審査基準

日本政策金融公庫の創業融資の審査では、以下の点が重視されます。

事業の将来性

市場規模、競合状況、収益性など、事業計画の内容が綿密に審査されます。市場の成長性や競合との差別化、持続可能なビジネスモデルなどが評価されます。

経営者の能力

経験、知識、熱意など、事業を成功に導くための経営者の資質が評価されます。事業経験やマネジメント能力、事業への情熱などが審査のポイントとなります。

返済能力

事業の収益から確実に返済できる計画が求められます。自己資金の有無も重要な判断材料となります。無理のない返済計画を作成し、金融機関に返済能力を証明することが重要です。

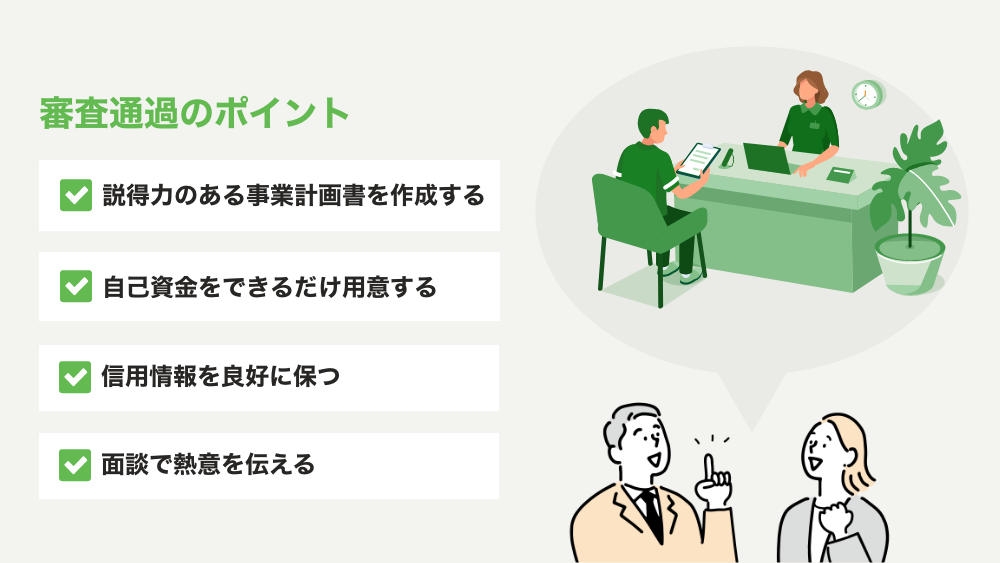

審査通過のポイント

審査を通過するためのポイントは、以下のとおりです。

説得力のある事業計画書を作成する

事業の将来性、収益性、実現可能性を具体的に示す必要があります。市場分析、競合分析、SWOT分析などを盛り込み、実現可能な数値計画を立てましょう。

自己資金をできるだけ用意する

自己資金は、事業へのコミットメントの証として、金融機関からの信頼を高めます。自己資金の割合が高いほど、融資を受けやすくなる傾向があります。

信用情報を良好に保つ

クレジットカードやローンの延滞履歴があると、審査に悪影響を及ぼす可能性があります。日頃から信用情報を良好に保つように心がけましょう。

面談で熱意を伝える

面談では、事業への情熱やビジョンをしっかりと伝えることが重要です。事業計画の内容をしっかりと理解し、自信を持って説明できるように準備しておきましょう。

審査基準は公開されていませんが、事業計画の「実現可能性」と「収益性」が最も重要視されていると私は考えています。市場分析や競合分析、売上予測などを根拠に基づいて具体的に示すことで、審査担当者に事業の成功イメージを持ってもらうことが重要です。また、経営者の「人物評価」も重要な要素です。面談では、誠実で真面目な印象を与え、事業への熱意を伝えることが大切です。

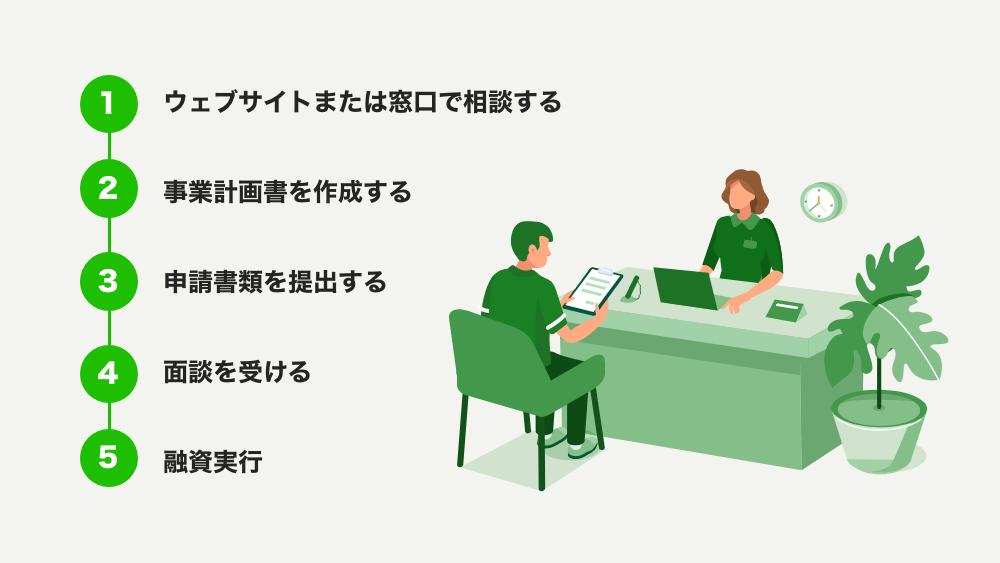

申請方法と必要書類

日本政策金融公庫の創業融資を申請する方法は、以下のとおりです。

融資制度の種類や必要書類、申請方法などを確認します。疑問点や不明点があれば、積極的に質問しましょう。

公庫のウェブサイトからダウンロードできるテンプレートを利用すると便利です。事業計画書は融資審査の最も重要な書類です。時間をかけて丁寧に作成しましょう。

事業計画書、履歴事項全部証明書、決算書(既存事業がある場合)、印鑑証明書などが必要です。必要書類は事前に確認し、漏れがないように準備しましょう。

窓口または郵送で提出します。提出期限を守り、必要書類に不備がないか確認してから提出しましょう。

公庫の担当者と面談を行い、事業計画などを説明します。面談では、事業への情熱やビジョンをしっかりと伝えることが重要です。

審査結果が通知されます。審査結果が出るまでは、落ち着いて待ちましょう。

審査に通れば、融資が実行されます。融資が実行されたら、事業計画に基づき、資金を有効活用しましょう。

必要書類は、融資制度の種類や申請者の状況によって異なります。事前に公庫のウェブサイトで確認するか、窓口で相談しましょう。

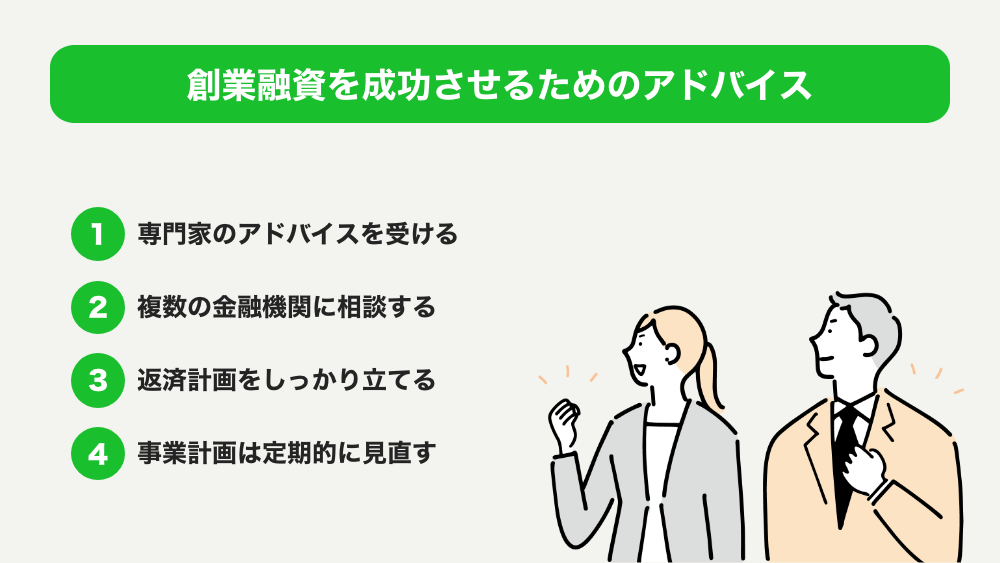

創業融資を成功させるためのアドバイス

専門家のアドバイスを受ける

税理士や中小企業診断士など、専門家のアドバイスを受けることで、事業計画書の質を高めたり、融資申請をスムーズに進めたりすることができます。

タチアゲには資金調達支援に強い税理士や中小企業診断士など、創業時に心強い専門家が多数登録しています。

複数の金融機関に相談する

日本政策金融公庫だけでなく、民間金融機関にも相談することで、より有利な条件で融資を受けられる可能性があります。

返済計画をしっかり立てる

融資を受ける前に、返済計画をしっかりと立てておくことが重要です。返済計画は、無理のない範囲で設定しましょう。

事業計画は定期的に見直す

事業環境の変化に合わせて、事業計画を定期的に見直すことが大切です。

創業融資の申請は、事業計画を客観的に評価してもらう絶好の機会です。審査結果に関わらず、担当者からのフィードバックを真摯に受け止め、事業計画を改善していくことが、創業成功への近道と言えるでしょう。

まとめ

創業融資は、起業を成功させるための重要なステップです。日本政策金融公庫の創業融資制度は、起業家にとって心強い味方となります。この記事で紹介した情報をもとに、自分に合った制度を選択し、万全の準備を整えて融資申請に臨みましょう。

まだ起業前の方は認定特定創業支援事業の制度を利用するとメリットが大きいので参考にして下さい。

【2025年最新版】認定特定創業支援事業とは?メリット・申請の流れを徹底解説

【2025年最新版】認定特定創業支援事業とは?メリット・申請の流れを徹底解説

創業融資は、資金調達だけでなく、事業計画をブラッシュアップする機会でもあります。専門家の意見も取り入れながら、より良い事業計画を作り上げ、創業を成功させましょう。

その他、よくある質問

Q. 融資相談は何度でも受けられますか?

A. はい、何度でも相談可能です。事業計画が固まっていない段階でも、気軽に相談することをお勧めします。

Q. 自己資金は絶対に必要ですか?

A. 自己資金は、事業へのコミットメントを示す重要な指標となるため、可能な限り用意することが望ましいです。しかし、自己資金がなくても融資を受けられる制度もありますので、諦めずに相談してみましょう。

Q. 他の金融機関からの借入がある場合でも、創業融資は受けられますか?

A. 他の金融機関からの借入状況も審査の対象となりますが、借入があるからといって必ずしも融資が受けられないわけではありません。返済能力を証明できれば、融資を受けられる可能性は十分にあります。

複数の金融機関から融資を受ける場合、それぞれの金融機関に他の借入状況を正直に伝えることが重要です。情報を隠蔽すると、信用問題に発展する可能性があります。

Q. 融資が実行されるまで、どれくらいの期間がかかりますか?

A. 申請から融資実行までは、通常1ヶ月~2ヶ月程度かかります. しかし、必要書類が不足していたり、事業計画に不備がある場合は、さらに時間がかかる可能性があります。余裕を持って申請手続きを進めることをお勧めします。

創業は大きな挑戦ですが、同時に大きなチャンスでもあります。資金調達は、その挑戦をサポートするための重要な要素です。日本政策金融公庫の創業融資制度を最大限に活用し、あなたの夢を実現させてください。応援しています!

Q. 担保や保証人は必要ですか?

A. 融資制度によっては、無担保・無保証人で融資を受けられる場合があります。ただし、自己資金が少ない場合や事業の将来性が不透明な場合は、担保や保証人を求められる可能性があります。

この記事が、あなたの創業を成功させるための一助となれば幸いです。