この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

資金繰りが困難になると、事業継続に深刻な影響が出ます。夜も眠れないほど悩んでいる経営者の方も多いでしょう。この記事では、資金繰り困難に陥る原因を分析し、今すぐできる対策から長期的な改善策まで分かりやすく解説します。

加えて、やってはいけない対策や最終手段についても触れ、私自身の経験や見解も交えながら、より実践的なアドバイスを提供することを目指します。

1. 資金繰り困難のサインを見逃すな!早期発見がカギ

資金繰り困難は、突然発生するものではなく、様々な兆候を示しながら徐々に深刻化していきます。ここではよく見られる6つのサインをご紹介します。早期発見と迅速な対応が、企業の存続を左右すると言っても過言ではありません。

- 売掛金回収の遅延増加

- 在庫の増加

- 支払いの遅延

- 銀行残高の減少

- 融資への依存

- 新規の借入が難しい

1-1. 売掛金回収の遅延増加

顧客からの入金が計画よりも遅れるケースが増え、資金繰りを圧迫し始めると、危険信号です。単発的な遅延ではなく、慢性的な遅延に注意が必要です。回収サイクルの長期化は資金の回転率を低下させ、事業運営に支障をきたす可能性があります。

滞留日数が増加傾向にある場合は、早急な原因究明と対策が必要

顧客の経営状況悪化が原因である場合、連鎖倒産のリスクも考慮しなければならない

顧客との積極的なコミュニケーション、回収条件の見直し、場合によってはファクタリングの活用などを検討しましょう。

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

1-2. 在庫の増加

売上が伸び悩む一方で在庫が増加すると、保管コストや陳腐化のリスクが高まり、資金が滞留し資金繰りを悪化させます。特に季節商品や賞味期限のある商品は、在庫管理を徹底する必要があります。

過剰在庫はキャッシュフローを圧迫するだけでなく、倉庫スペースの確保など、追加のコストも発生させる

需要予測に基づいた適切な発注、在庫処分セールの実施、在庫管理システムの導入など、在庫最適化に取り組みましょう。

1-3. 支払いの遅延

仕入先への支払いや給与の支払いが遅れることは、信用問題に発展する可能性があります。一度失った信用を取り戻すことは容易ではありません。取引先との関係悪化や従業員のモチベーション低下を招き、企業の存続基盤を揺るがす事態になりかねません。

支払いが遅れる場合は、事前に仕入先や従業員に状況を説明し、理解を得る

分割払いなどの交渉も検討し、誠実な対応を心がけましょう。

1-4. 銀行残高の減少

常に銀行残高が少なく、余裕がない状態は、資金繰り困難の明確なサインです。日々の資金繰りにも注意を払い、常に一定の残高を確保しておくことが重要です。

予期せぬ支出が発生した場合の対応が難しくなり、事業運営に支障をきたすだけでなく、事業機会の損失にもつながります。

資金繰り表を作成し、将来の資金需要を予測することで、資金不足のリスクを軽減できます。

【2025年最新版】資金繰り表の作り方ガイド|テンプレート付きで融資に強くなる

1-5. 融資への依存

運転資金を融資で賄っている状態は、金利負担が増加し、財務体質を悪化させる要因となります。長期的な視点で、健全な財務体質を構築することが重要です。

融資への依存度は事業の安定性を評価する上で重要な指標となり、過度な依存は金融機関からの評価を低下させる可能性がある

融資への依存度を下げるためには、売上向上策の実施、コスト削減の徹底、資金管理の最適化など、多角的なアプローチが必要です。

1-6. 新規の借入が難しい

金融機関からの新規融資が難しくなることは、資金調達能力の低下を示唆し、資金調達ルートの多様化を図る必要性を示しています。

事業の将来性に対する金融機関の評価が低い可能性があり、事業計画の見直しや経営改善計画の策定など抜本的な対策が必要となる場合がある

新規融資が難しい場合は、政府系金融機関や補助金・助成金などを活用するのも一つの方法です。

経験上、資金繰り困難の兆候を見逃してしまう一番の原因は、「何とかなる」という楽観的な見通しです。現状を正しく認識し、問題を直視することが、早期解決の第一歩です。

2. 資金繰り困難に陥る原因8点を徹底解剖

資金繰り困難には、様々な原因が複雑に絡み合っています。単一の原因ではなく、複数の要因が複合的に作用しているケースがほとんどです。

以下に、資金繰りが困難に陥る主な原因8点を紹介します。理解することで、効果的な対策を立てることができます。

- 売上減少 / 伸び悩み

- 販売コストの増加

- 過剰な設備投資

- 不良在庫の増加

- 売掛金回収の遅延

- 過剰な借入金

- 不適切な資金管理

- 突発的な支出

2-1. 売上減少 / 伸び悩み

市場の縮小や競合の激化、効果的な販売戦略の欠如などが売上減少の要因となります。市場動向を常に分析し、変化に迅速に対応することが重要です。顧客ニーズの変化への対応不足も売上減少につながるため、顧客の声に耳を傾け、製品やサービスの改善に努めましょう。

- 新商品開発、新規顧客開拓、販売チャネルの多様化、マーケティング戦略見直しなど

2-2. 販売コストの増加

広告宣伝費や人件費、仕入れコストの上昇は、利益率を圧迫し、資金繰りを悪化させます。コスト管理の徹底が不可欠です。コスト構造の見直しや効率化を行い、無駄なコストを削減し、収益性を改善しましょう。

- 広告効果測定の実施、人員配置の最適化、仕入先との価格交渉、業務プロセスの改善など

2-3. 過剰な設備投資

必要以上の設備投資は、多額の資金を固定化し、資金繰りの柔軟性を損ないます。投資判断は慎重に行う必要があります。投資対効果を慎重に検討し、本当に必要な投資かどうかを見極める必要があります。

設備投資を検討する際は、リースやレンタルなどの選択肢も考慮し、資金負担を軽減しましょう。

- 投資回収期間を明確にし、資金回収計画を立てる

2-4. 不良在庫の増加

売れ残った在庫は、不良在庫となり、資金の滞留を引き起こします。在庫管理システムを導入し、リアルタイムで在庫状況を把握することが重要です。在庫管理の徹底と需要予測の精度向上が重要です。

過去の販売データなどを分析し、最適な在庫量を維持しましょう。

- 在庫処分セールの実施、アウトレットへの出品、返品条件の見直しなどが有効

2-5. 売掛金回収の遅延

顧客の倒産や回収条件の甘さは、売掛金の回収を遅延させ、資金繰りを悪化させます。顧客の信用情報を事前に確認し、リスク管理を徹底しましょう。顧客の信用調査や適切な回収体制の構築が重要です。

督促状の送付や債権回収業者への委託なども検討しましょう。

- 明確な支払い条件の設定、請求書の迅速な発行、顧客との良好な関係構築

2-6. 過剰な借入金

過剰な借入金は、返済負担を増加させ、資金繰りを圧迫します。借入金は、事業拡大のための投資に活用する一方で、返済リスクも考慮する必要があります。借入金の総額だけでなく、返済期間や金利も考慮した上で、適切な借入額を判断する必要があります。

複数の金融機関から金利や返済条件を比較検討しましょう。

- 債務整理やリスケジュールを検討する。

- 専門家である弁護士や会計士に相談する

2-7. 不適切な資金管理

資金繰り表の作成不足や支出の把握不足は、資金繰りの予測を困難にし、資金ショートのリスクを高めます。資金管理は、事業運営の基盤となる重要な業務です。資金管理システムの導入や担当者の教育も重要です。

資金管理に関する知識とスキルを向上させ、適切な資金管理体制を構築しましょう。

- 資金繰り表の作成

- 資金管理システムの導入や担当者の教育

2-8. 突発的な支出

設備の故障や災害による被害など、突発的な支出は、資金繰りを逼迫させる可能性があります。予期せぬ事態に備えて、準備しておくことが重要です。予期せぬ支出に備えて、ある程度の資金余裕を持つことが重要です。

緊急予備資金を確保しておくことで、不測の事態にも対応できます。事業継続計画(BCP)を策定し、災害や事故発生時の対応手順を明確化しておくことも重要です。

- 緊急予備資金を用意して、予期せぬ支出に備える

資金繰り困難の原因として、見落とされがちなのが「価格設定のミス」です。適切な利益を確保できていない価格設定では、資金繰りが悪化するだけでなく、事業の継続性そのものを脅かす可能性があります。

原価計算を徹底し、適切な利益を確保できる価格設定を心がけましょう。

3. 今すぐできる緊急対策!資金確保の10の方法

資金繰りが逼迫している状況では、迅速な資金確保が最優先事項です。時間との勝負となるため、状況に適した対策を迅速に実行することが重要です。以下に、今すぐできる緊急対策を10個紹介します。

- 売掛金早期回収

- 在庫の圧縮

- 不要資産の売却

- 不要資産の売却

- 経費削減

- ファクタリング

- 手形割引

- 短期借入

- 経営者保証付き融資

- 補助金・助成金の活用

- 事業規模縮小

3-1. 売掛金早期回収

顧客に連絡を取り、入金日を早めてもらうよう交渉しましょう。未回収の売掛金がある場合は、積極的に回収に努めましょう。督促状を送付するなど、毅然とした対応も必要ですが、顧客との関係性を損なわないよう配慮することも重要です。

支払期日が過ぎた売掛金については、法的手段も視野に入れ、回収に努める

3-2. 在庫の圧縮

在庫処分は、資金回収のスピードを上げるための有効な手段です。在庫処分による損失を最小限に抑えるためには、適切な価格設定と販売チャネルの選択が重要です。今後の在庫増加を防ぐために、在庫管理体制の見直しや需要予測の精度向上にも取り組む必要があります。

売れ残っている在庫を値下げ販売、アウトレット出品、廃棄処分などで削減する

3-3. 不要資産の売却

使用していない資産は、売却することで資金を調達できます. 資産の売却価格は、市場価格や資産の状態などを考慮して決定する必要があります。専門家の意見を聞くことも有効です。売却益は、借入金の返済や運転資金などに充当できます。

遊休資産や不要な設備などを売却し、現金化する

3-4. 経費削減

不要な経費、無駄な支出を徹底的に見直し、削減します。固定費、変動費の両面から見直す必要があります。経費削減は、短期的にも長期的にも効果的な資金繰り改善策です。

従業員の協力を得ながら、経費削減に取り組むことが重要です。

交際費、通信費、光熱費など、削減可能な経費項目を洗い出し、具体的な削減目標を設定する

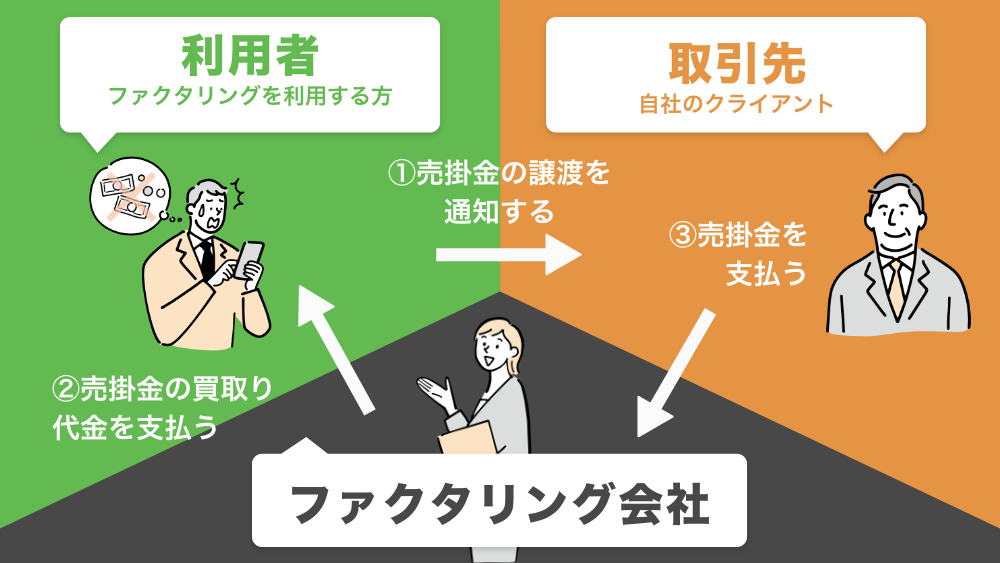

3-5. ファクタリング

売掛債権をファクタリング会社に売却し、早期に現金化します。手数料が高い場合もあるので、慎重に検討する必要があります。ファクタリング会社によって手数料や契約内容が異なるため、複数の会社を比較検討し、最適な業者を選択することが重要です。

ファクタリングは、一時的な資金調達手段として利用するのが適切であり、長期的な資金繰り対策としては不向きです。

ファクタリングは、売掛金を即時に現金化できるため、緊急性の高い資金調達に適しています。

【図解でわかる】ファクタリング完全入門|仕組み・種類・利用の流れを基礎から解説

3-6. 手形割引

保有している手形を銀行で割引してもらい、現金化します。割引料が発生します。手形割引は、手形が期日前に現金化できるため、資金繰りの改善に役立ちます。割引料は、手形の金額、期日までの期間、銀行の信用力などによって異なります。

手形割引を利用する際は、割引料を考慮した上で、資金調達コストを比較検討する必要があります。

3-7. 短期借入

銀行やノンバンクから短期借入を行います。返済計画をしっかり立て、無理のない範囲で借入れることが重要です。短期借入は、一時的な資金不足を解消するための手段として有効です。

借入金利や返済期間などを考慮し、最適な借入先を選択することが重要です。

返済計画を綿密に立て、確実に返済できる範囲で借入れるようにしましょう。

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

3-8. 経営者保証付き融資

経営者個人が保証人となることで、融資を受けやすくする方法です。経営者保証は、金融機関にとってのリスクを軽減する効果があるため、融資審査が通りやすくなるメリットがあります。

ただし、返済が滞った場合、経営者個人の財産に影響が及ぶため、リスクを十分に理解した上で利用する必要があります。

返済不能になった場合、個人財産が差し押さえられるリスクがあるため、慎重な判断が必要

3-9. 補助金・助成金の活用

国や地方自治体が提供する補助金・助成金を活用する方法です。条件を満たす必要があります。申請手続きが煩雑な場合もあるため、事前に情報収集を行い、申請要件などを確認することが重要です。専門家のサポートを受けることで、申請手続きをスムーズに進めることができます。

返済不要の資金であるため、積極的に活用を検討しましょう。専門家のサポートも依頼しましょう。

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

タチアゲに登録している専門家で、補助金に強い行政書士の方をご紹介します。

【補助金申請の極意】行政書士・南淵氏が語る採択率を高めるコンサル手法とは|東京都千代田区の行政書士麹町キャピタル

【行政書士インタビュー】補助金活用のコツとは?リージョナル新城氏が語る成功要因|埼玉県鶴ヶ島市の行政書士法人リージョナル

3-10. 事業規模縮小

事業の一部を縮小または廃止することで、コストを削減する方法です。事業規模縮小は、抜本的な対策となる場合がありますが、慎重な検討が必要です。縮小または廃止する事業を選定する際は、収益性や将来性などを考慮する必要があります。

従業員への影響も大きいため、十分な説明と対応が必要

緊急対策として、私が特に重要だと考えているのは「売掛金早期回収」と「在庫の圧縮」です。これらは即効性が高く、比較的容易に実行できる対策です。

売掛金回収においては、顧客との良好な関係を維持しつつ、毅然とした対応を取る必要があるため、コミュニケーション能力が重要になります。また、在庫の圧縮は、単に処分するだけでなく、在庫管理システムの導入や需要予測の精度向上など、再発防止策も同時に検討する必要があります。

4. 長期的な資金繰り改善策8つ

緊急対策で一時的に資金繰りが改善しても、根本的な原因を解決しなければ、再び同じ状況に陥る可能性があります。長期的な視点で、強い財務体質を築くことが重要です。

持続可能な事業成長を実現するためには、財務基盤の強化が不可欠です。以下に、長期的に対策すべき改善策を8個紹介します。

- 資金繰り表の作成・活用

- 売上向上策の実施

- コスト削減の継続

- 在庫管理の最適化

- 売掛金回収期間の短縮

- 債務管理の徹底

- 健全な利益確保

- 事業計画の見直し

4-1. 資金繰り表の作成・活用

資金繰り表を作成し、毎月の資金の流れを予測し、資金ショートを防ぎます。資金繰り表は、資金管理の重要なツールです。資金繰り表を定期的に見直し、計画と実績の差異を分析することで、資金繰りの精度を向上させることができます。

将来の資金需要を予測し、資金調達計画を立てる際にも、資金繰り表は役立ちます。

- 資金繰り表を作成し、資金の流れを把握する

4-2. 売上向上策の実施

新商品開発、販路拡大、マーケティング強化など、売上向上のための施策を積極的に展開します。売上向上は、資金繰り改善の根本的な解決策となります。効果的なマーケティング戦略を実施し、売上拡大を図りましょう。

- ターゲット顧客を明確にし、顧客ニーズに合わせた商品やサービスを提供する

【2025年最新版】起業初期のWeb集客完全ガイド|成果につながる実践ステップを解説

4-3. コスト削減の継続

無駄な経費を継続的に削減していきます。業務プロセス改善、IT化など、効率化を進めることが重要です。コスト削減は、継続的に取り組むことが重要です。定期的にコスト構造の見直しを行い、無駄な支出がないかチェックしましょう。

業務プロセスの改善やIT化を推進することで、効率化によるコスト削減を実現できます。

- 会計ソフトなどのITツールを導入して、減らせる支出を削減する

【初心者向け】会計ソフトおすすめ3選|機能・価格を図解で徹底比較【2025年最新版】

4-4. 在庫管理の最適化

適正在庫を維持し、過剰在庫、不良在庫を発生させません。需要予測に基づいた発注システムを構築することが重要です。在庫管理の最適化は、資金効率の向上に大きく貢献します。在庫管理システムを導入し、リアルタイムで在庫状況を把握することで、過剰在庫や不良在庫の発生を抑制できます。

- 需要予測の精度を向上させることで、最適な発注量を決定し、在庫コストを最小限に抑える

4-5. 売掛金回収期間の短縮

回収条件の見直し、顧客管理の徹底など、回収期間を短縮します。売掛金回収期間の短縮は、資金の回転率を向上させる効果があります。顧客ごとに適切な回収条件を設定し、期日通りの入金管理を徹底しましょう。

- 需要予測の精度を向上させることで、最適な発注量を決定し、在庫コストを最小限に抑える

入金が遅延している顧客には、積極的に連絡を取り、早期回収に努める必要があります。必要に応じてファクタリングの利用も検討しましょう。

【2025年最新版】ファクタリングと融資を徹底比較|資金調達の最適な選び方とは?

4-6. 債務管理の徹底

借入金の状況を把握し、返済計画を適切に管理します。必要に応じて、リスケジュールを検討します。債務管理の徹底は、健全な財務体質を維持するために不可欠です。返済が困難な場合は、金融機関と相談し、リスケジュールなどを検討する必要があります。

- 借入金の残高、金利、返済期間などを正確に把握し、返済計画を策定する

4-7. 健全な利益確保

適正な価格設定、コスト管理の徹底など、健全な利益を確保します。利益は、事業継続の源泉となるため、安定的な利益確保が重要です。市場調査や競合分析を行い、適切な価格設定を行いましょう。

- コスト削減努力を継続し、収益性を向上させる必要がある

4-8. 事業計画の見直し

現状を分析し、事業計画を見直します。実現可能な目標を設定し、具体的な行動計画を立てることが重要です。実現可能な目標を設定し、具体的な行動計画を策定することで、事業の成長を促進できます。

- 事業計画は定期的に見直し、状況の変化に適応させる。

- 現状の課題を明確にし、改善策を検討する

長期的な資金繰り改善策として、最も重要なのは「資金繰り表の作成・活用」です。資金繰り表は、いわば企業の健康診断表です。定期的に作成し、現状を把握することで、将来の資金需要を予測し、適切な資金調達計画を立てることができます。また、資金繰り表を経営陣や従業員と共有することで、資金繰りに対する意識を高め、組織全体で資金繰り改善に取り組む体制を構築することが重要です。

5. 資金繰り困難時に絶対にやってはいけないこと

資金繰りが苦しいからといって、安易な方法に手を出すのは危険です。以下の5つの行為は、状況をさらに悪化させる可能性があるので、絶対に避けるべきです。短期的な解決策に目を奪われず、長期的な視点で行動することが重要です。

- 高金利の借入

- 税金・社会保険料の滞納

- 従業員への給与未払い

- 仕入先への支払い遅延

- 事実の隠蔽

5-1. 高金利の借入

闇金、街金融などからの借入は、高金利のため返済負担が大きくなり、さらに資金繰りを悪化させます。資金調達が必要な場合は、正規の金融機関や政府系金融機関に相談しましょう。

高金利の借入は、返済の目処が立たなくなり、最終的には破産に追い込まれるリスクがある

5-2. 税金・社会保険料の滞納

延滞税が発生し、財産差し押さえのリスクもあるため、税金や社会保険料の支払いは、事業運営における重要な義務です。納税が困難な場合は、税務署に相談し、分割納付などの対応を検討しましょう。

社会保険料の滞納は、従業員の社会保障に影響を与えるため、絶対に避けなければならない

5-3. 従業員への給与未払い

労働基準法違反となり、罰則の対象となります。従業員への給与支払いは、企業の社会的責任です。給与支払いが困難な場合は、従業員に状況を説明し、理解と協力を得ることが重要です。

給与未払いは、従業員の生活を脅かすだけでなく、企業の信用を失墜させることなる

5-4. 仕入先への支払い遅延

仕入先との信頼関係が崩れ、今後の取引に影響が出ます。仕入先との良好な関係は、事業継続に不可欠です。支払期日や支払方法について、仕入先と交渉することも可能です。

支払いが遅れる場合は、事前に仕入先に連絡し、事情を説明する

5-5. 事実の隠蔽

問題を隠蔽しても、解決にはなりません。関係者には正直に状況を説明し、協力を得るようにしましょう。問題を早期に解決するためには、透明性が重要です。関係者との信頼関係を維持するためにも、誠実な対応が必要です。

状況が悪化する前に、金融機関や専門家に相談し、適切なアドバイスを受けるようにする

資金繰りが苦しい時こそ、誠実な対応が大切です。問題を隠蔽したり、虚偽の報告をしたりすることは、状況を悪化させるだけです。金融機関や取引先、従業員など、関係者に対しては、正直に現状を説明し、協力を得るように努めましょう。

6. 改善の余地がない場合の最終手段3つ

資金繰り困難を改善するための努力をしても、どうしても状況が好転しない場合は、法的整理を検討する必要があります。法的整理は、企業の再建または清算を目的とした手続きです。

- 民事再生

- 会社更生

- 破産

6-1. 民事再生

事業を継続しながら、債務を整理する手続きです。裁判所に再生計画を提出する必要があります。民事再生は、事業継続を前提とした再建型の手続きです。経営者は、再生計画に基づき、事業再建に取り組む必要があります。

再生計画が裁判所に認可されれば、債務の一部が免除される可能性がある

6-2. 会社更生

裁判所の監督下で、事業を再建する手続きです。更生管財人が選任され、経営権が移転します。会社更生も、事業継続を前提とした再建型の手続きです。更生管財人が、企業の財産や事業を管理し、再建計画を策定します。

会社更生は、民事再生よりも大規模な企業の再建に適している

6-3. 破産

事業を清算し、債権者に配当する手続きです。破産は、事業継続を断念し、企業の財産を清算する手続きです。破産宣告を受けると、企業の財産は破産管財人によって管理され、債権者に配当されます。

破産は、企業にとって最後の手段であり、慎重に検討する必要がある

法的整理は、最終手段ではありますが、必ずしも企業の終わりを意味するものではありません。民事再生や会社更生は、事業を継続しながら再建を目指すための手続きです。法的整理を選択する場合は、専門家である弁護士や会計士に相談し、最適な方法を選択することが重要です。

【2025年最新版】起業失敗の現実|再起・再就職・破産時の対処法と生活再建のヒント

まとめ

資金繰り困難は、企業にとって大きな試練ですが、同時に経営体質を強化し、更なる成長を遂げるためのチャンスでもあります。困難な状況だからこそ、冷静な判断と迅速な行動が求められます。諦めずに、前向きに取り組むことで、必ず道は開けるはずです。

この記事で紹介した内容に加え、常に最新の情報を収集し、自社の状況に合った対策を講じ、持続可能な成長を実現してください。この記事が、資金繰り問題解決の糸口となり、企業の更なる発展に貢献できれば幸いです。