この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

資金繰りは事業の生命線。特に融資を検討している経営者にとって、銀行提出用の資金繰り表はまさに「関門」です。作成に手間がかかるだけでなく、銀行の求める水準を満たしていなければ融資審査に悪影響を及ぼす可能性も。

資金繰り表はただ数字を並べれば良いというものではなく、銀行員に「この経営者は資金繰りをしっかり理解し、管理できている」と納得させるための資料です。

この記事では、そんな「審査を通過する」資金繰り表作成のノウハウを徹底解説。具体的な作成手順から銀行側の視点、よくある間違いやFAQ、そして日々の経営への活用まで、網羅的に解説します。

この記事を読めば、自信を持って銀行に提出できる資金繰り表を作成し、資金繰りの不安を解消できるようになるはずです。

1. なぜ資金繰り表は重要なのか?

1-1. 銀行が資金繰り表を見る理由

銀行は、融資の可否を判断する際に、過去の業績だけでなく、将来の返済能力を重視します。資金繰り表は、まさにこの将来の返済能力を評価するための重要なツールなのです。銀行員は資金繰り表から、単なる数字だけでなく、経営者の事業に対する理解度、資金繰りに対する意識、そして将来へのビジョンを読み取ろうとしています。

私の経験上、資金繰り表に問題がないにも関わらず融資を断られるケースがあります。それは、資金繰り表の数値の裏付けとなる事業計画や、資金繰りに対する経営者の理解が不足している場合です。

つまり、資金繰り表は単体で評価されるのではなく、他の資料や経営者の説明と合わせて総合的に判断されることを覚えておきましょう。

具体的には、銀行は資金繰り表から以下3つのポイントを確認します。

- 短期的な資金ショートのリスク

- 返済原資の明確化

- 経営者の資金管理能力

1.短期的な資金ショートのリスク

資金ショートは事業継続の危機です。銀行は、返済期日までに資金が不足するリスクがないか、それがどれくらいの規模か、そしてそのリスクに対する対策をどのように考えているかを把握しようとします。具体的には、売掛金の回収が遅延した場合の対応策や、緊急時の資金調達方法などを確認することで、資金ショートのリスクを最小限に抑えようとしている企業かどうかを判断します。

2.返済原資の明確化

融資を受けた資金がどのように使われ、どのように返済されるのかを確認します。売掛金の回収状況や在庫の回転率なども重要な要素となります。特に、融資の返済原資が明確になっているかを確認されます。銀行は、融資が確実に返済されることを確認するために、返済原資の出所を明確に示す必要があります。

3.経営者の資金管理能力

資金繰り表の精度や説明の仕方、そして資金繰りに対する意識から、経営者の資金管理能力を評価します。緻密な資金繰り表は、経営者の事業に対する理解度と管理能力を示す強力な証拠となります。銀行員は、資金繰り表から経営者の事業に対する真剣度や経営能力を判断します。

1-2. 資金繰り表作成のメリット

資金繰り表を作成するメリットは、融資審査に役立つだけではありません。日々の経営管理においても、下記のように強力なツールとなります。

- 資金繰りの現状把握

- 資金ショートの早期発見・予防

- 経営計画の精度向上

- 経営の意思決定支援

1.資金繰りの現状把握

数字を可視化することで、漠然とした不安を解消し、具体的な問題点の把握に繋がります。「何となく資金繰りが厳しい」と感じているだけでは、具体的な対策を立てることができません。資金繰り表を作成することで、問題点を明確にし、具体的な改善策を検討することができます。

2.資金ショートの早期発見

将来の資金不足を予測し、事前に対策を講じることができます。これにより、黒字倒産のリスクを軽減できます。資金繰り表は、いわば資金繰りにおける「天気予報」のようなものです。事前に資金不足を予測することで、資金ショートという嵐を回避するための対策を立てることができます。

3.経営計画の精度向上

資金繰り表を基に、より現実的で精度の高い経営計画を立てることができます。計画と実績の差異分析も容易になります。資金繰り表は、事業計画を立案する上でも重要な役割を果たします。

4.経営の意思決定支援

設備投資や新規事業展開など、重要な経営判断の際に、資金繰りへの影響をシミュレーションすることができます。設備投資や新規事業展開などは、多額の資金を必要とするため、資金繰りに大きな影響を与えます。資金繰り表を活用することで、これらの意思決定をより精度の高いものにすることができます。

2. 銀行融資申請の流れと必要書類

銀行融資を受けるためには、綿密な準備が必要です。資金繰り表だけでなく、その他必要書類も漏れなく準備し、銀行員に好印象を与えましょう。

2-1. 銀行融資申請の流れを理解する

銀行融資の申請は、流れを理解し、事前にしっかりと準備することが重要です。闇雲に申し込んでも、審査に通過する可能性は低くなります。

各金融機関の融資条件や審査基準を比較検討し、自社に最適な金融機関を選びます。

選んだ金融機関に事前に相談に行くことを強くおすすめします。融資の可能性や必要書類、銀行側の視点などを確認することで、スムーズな申請に繋がります。

正式に融資を申し込みます。必要書類を漏れなく提出し、正確な情報を提供しましょう。

銀行担当者との面談、必要書類の提出、銀行内部での審査が行われます。面談では、事業計画や資金繰りについて、銀行員を納得させる説明が必要です。

審査を通過すると、融資契約を締結し、融資が実行されます。融資実行後は、計画通りに返済していくことが重要です。

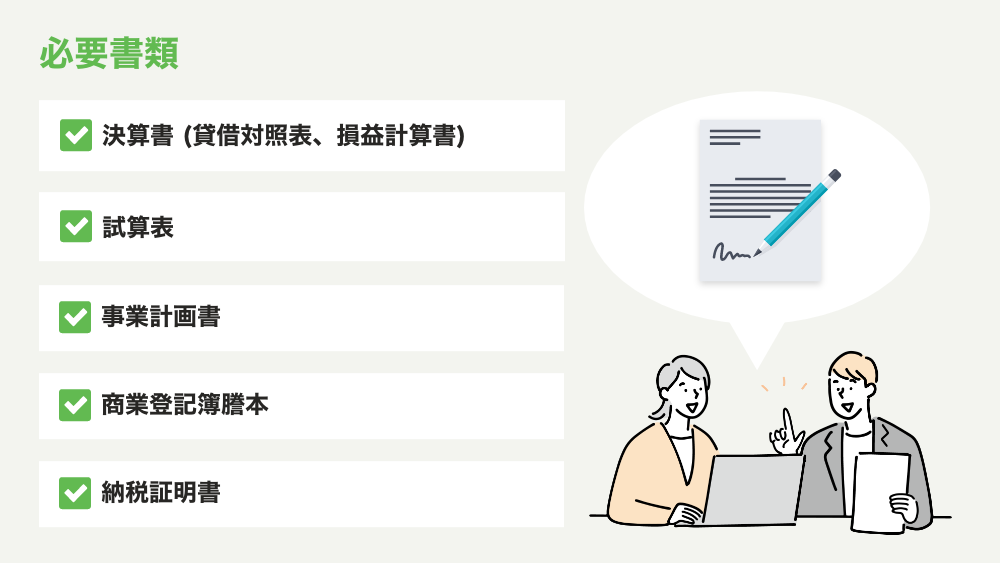

2-2. 銀行融資に必要な書類

銀行融資に必要な書類は、金融機関や融資の種類によって異なりますが、一般的には以下の書類が求められます。これらの書類も、資金繰り表同様、しっかりと準備することが重要です。

- 決算書 (貸借対照表、損益計算書)

- 試算表

- 事業計画書

- 銀行取引一覧表

- 納税証明書

- 商業登記簿謄本

1.決算書 (貸借対照表、損益計算書)

過去の経営成績と財務状況を示す重要な資料です。直近3期分は必須です。決算書から、銀行はあなたの会社の収益性や安定性を判断します。

2.試算表

より新しい財務状況を把握するために、直近の試算表も求められることが多いです。試算表は、決算書よりも新しい情報を含んでいるため、銀行はあなたの会社の現状をより正確に把握できます。

3.事業計画書

融資の目的、事業内容、将来の収益見通しなどを具体的に記載した資料です。銀行員は、事業計画書から融資の必要性や返済能力を判断します。事業計画書は、あなたの会社の将来性を示す重要な資料です。明確なビジョンと実現可能な計画を提示しましょう。

4.銀行取引一覧表

他の金融機関との取引状況を確認するための資料です。既存の借入金や預金残高などを記載します。銀行取引一覧表は、あなたの会社の信用力を判断する材料となります。

5.納税証明書

問題なく納税していることを証明するための資料です。納税証明書は、あなたの会社が法令を遵守していることを示す証拠となります。

6.商業登記簿謄本

企業の基本情報を確認するための資料です。商業登記簿謄本は、あなたの会社の公式な情報源となります。

2-3. 資金繰り表の提出時期と種類

資金繰り表は、融資申請の面談・審査段階で提出が必要です。銀行は、主に月次 (1ヶ月ごと)の資金繰り表を求めます。少なくとも6ヶ月先までの資金繰りを予測し、作成しましょう。

可能であれば、1年間の予測を作成することをおすすめします。

さらに、日次で資金繰りを管理している場合は、その資料も提出することで、資金管理能力の高さをアピールできます。銀行員は、日次で管理している企業に対して、資金繰りに対する意識が高いと判断する傾向があります。

1.月次提出が基本

銀行は、主に 月次 (1ヶ月ごと) の資金繰り表を求めます。少なくとも 6ヶ月先 までの資金繰りを予測し、作成しましょう。可能であれば、1年間の予測を作成することをおすすめします。1年間の予測を作成することで、長期的な資金繰りの見通しを銀行に示すことができます。

2.日次管理でアピール

さらに、日次で資金繰りを管理している場合は、その資料も提出することで、資金管理能力の高さをアピールできます。銀行員は、日次で管理している企業に対して、資金繰りに対する意識が高いと判断する傾向があります。日次管理は、あなたの会社の資金繰りに対する真剣さをアピールする絶好の機会です。

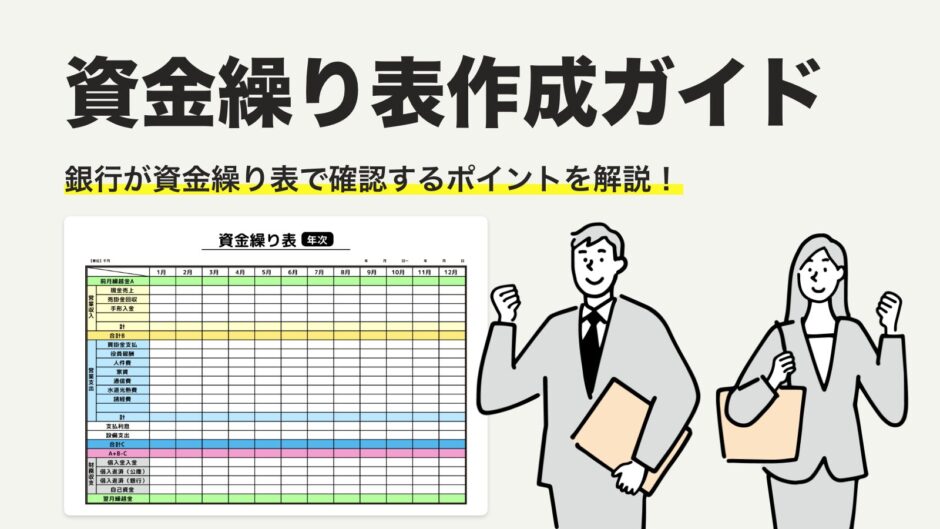

3. 銀行提出用資金繰り表

3-1. 資金繰り表の作成方法

資金繰り表の作成には、以下の3つの方法があります。それぞれのメリット・デメリットを理解し、最適な方法を選択しましょう。

- テンプレートの活用

- 会計ソフトの機能

- 自作 (エクセル等)

1.テンプレートの活用

手軽に作成できるメリットがある一方、自社の状況に完全に合致しない可能性があります.

テンプレートを使用する場合は、必要に応じてカスタマイズしましょう。無料テンプレートはWeb上で多数公開されていますが、金融機関によっては指定のフォーマットがある場合もあるので事前に確認しておきましょう。

- 日本政策金融公庫: https://www.jfc.go.jp/n/service/dl_kokumin.html (各種テンプレートを無料でダウンロード可能)

- 京都銀行: https://www.kyotobank.co.jp/houjin/download/(「資金繰り表」のエクセルシートをダウンロード可能)

- クラウド型会計ソフト: マネーフォワードクラウド会計、弥生会計、freeeなど、資金繰り表作成機能を搭載しているものも多いです。

2.会計ソフトの機能

データ入力の手間が省け、自動計算やシミュレーション機能などを活用できるメリットがあります。ただし、会計ソフトによっては、資金繰り表作成機能が搭載されていない場合もあります。会計ソフトによっては、銀行口座やクレジットカードと連携して自動的にデータを取り込む機能があるものもあり、入力の手間を大幅に削減できます。

【初心者向け】会計ソフトおすすめ3選|機能・価格を図解で徹底比較【2025年最新版】

【初心者向け】会計ソフトおすすめ3選|機能・価格を図解で徹底比較【2025年最新版】

3.自作 (エクセル等)

自社の状況に合わせて自由にカスタマイズできるメリットがありますが、作成に時間と手間がかかります。エクセルに慣れている場合は、自作も検討してみましょう。数式を理解していれば、複雑な計算も自動化できます。

しかし、数式の間違いは大きな誤差につながるため、細心の注意が必要です。

3-2. 資金繰り表作成のポイント

どの方法で作成する場合でも、以下のポイントを押さえることが重要です。これらのポイントを押さえることで、銀行員に「この経営者は資金繰りを理解している」とアピールできます。

1.3つの収支区分を明確にする

経常収支、経常外収支、財務収支を明確に区分することで、資金の流れが分かりやすくなります。銀行員は、この区分から事業の収益性や資金調達の状況を把握します。

経常収支は本業の収益力を示し、経常外収支は突発的な要因による影響、財務収支は資金調達力や財務健全性を示します。

2.6ヶ月以上の予測

少なくとも半年先、可能であれば1年先までの資金の流れを予測しましょう。予測期間が長いほど、銀行は資金繰りの安定性を評価します。

ただし、あまりに長期の予測は信憑性が低くなるため、現実的な範囲で予測することが重要です。

3.現実的な数値

売上高や経費は、根拠に基づいた現実的な数値を記載しましょう。過度に楽観的な予測は、銀行の信頼を失う可能性があります。過去の実績や市場調査データなどを参考に、実現可能な数値を提示することが重要です。

4.根拠の明確化

予測数値の根拠を説明できるように準備しておきましょう。銀行員からの質問に、論理的に説明できることが重要です。「なぜこの数値になるのか?」という質問に明確に答えられるように、根拠となる資料やデータも準備しておきましょう。

5.他の提出書類との整合性

資金繰り表の内容が、事業計画書や決算書などと矛盾していないかを確認しましょう。整合性のない資料は、信頼性を損なう可能性があります。提出書類全体で一貫したストーリーを伝えることが重要です。

6.見やすいフォーマットの統一

見やすく、分かりやすいフォーマットで作成しましょう。見やすい資料は、銀行員の心象を良くします。フォントや文字サイズ、行間などを調整し、見やすい資料を作成しましょう。

7.説明資料の準備

資金繰り表だけでは、銀行担当者に十分に伝わらない可能性があります。口頭で説明するための資料を準備しておきましょう。図表やグラフなどを活用すると、より効果的です。説明資料は、資金繰り表の内容を補足し、銀行員に理解を深めてもらうためのものです。

4. 銀行審査の着眼点

4-1. 銀行が資金繰り表で確認するポイント:融資判断の基準

銀行員は、資金繰り表から以下の点を確認し、融資の可否を判断します。これらのポイントを意識して資金繰り表を作成することで、審査通過の可能性を高めることができます。

- 資金ショートの可能性

- 売上・経費の妥当性

- 資金の大きな動き

- 経常利益での返済可能性

1.資金ショートの可能性

資金ショートは事業継続を脅かすリスクです。銀行員は、資金ショートのリスクがないか、また、リスクがあった場合の対応策をどのように考えているかを綿密にチェックします。資金ショート対策として、売掛金の早期回収や在庫の圧縮、不要な経費の削減などを具体的に説明できるように準備しておきましょう。

2.売上・経費の妥当性:事業の収益性を評価

売上高や経費が、業界水準や過去の実績と比較して妥当か、粉飾の疑いはないかを確認します。銀行員は、これらの数値から事業の収益性や健全性を判断します。売上高や経費の妥当性を示すために、市場調査データや業界の平均値などを提示すると効果的です。

3. 資金の大きな動き:資金管理の状況を評価

設備投資や大型契約など、資金が大きく動くタイミングを把握し、返済に影響がないかを確認します。資金の大きな動きは、資金繰りを不安定にする要因となるため、注意が必要です。大型投資の計画がある場合は、その資金計画についても明確に説明する必要があります。

4. 経常利益での返済可能性:返済能力を評価

経常利益から安定的に返済できるかを確認します。銀行員は、融資の返済原資が明確になっているかを重視します。返済原資として、経常利益だけでなく、売却可能な資産なども考慮されます。

5. 資金繰り表を日々の経営に活かす

5-1. 資金繰り表の活用方法

銀行提出用として作成した資金繰り表は、日々の経営管理にも大いに役立ちます。資金の流出入を把握することで、資金不足の兆候を早期に発見し、迅速に適切な対策を講じることが可能になります。日々の資金繰り管理に資金繰り表を活用することで、資金繰りの改善、経営の効率化、そして事業の成長に繋げることができます。

5-2. 資金調達方法:資金不足に陥った時の対処法

資金不足に陥った場合は、慌てずに以下の資金調達方法を検討しましょう。それぞれのメリット・デメリットを理解し、自社の状況に合った方法を選択することが重要です。

資金調達方法は、大きく分けて負債による調達と資本による調達があります。それぞれの方法の特徴を理解し、適切な方法を選択しましょう。下記記事でも詳しく解説しています。

【2025年最新版】起業時におすすめの資金調達法3選|メリット・デメリットをわかりやすく解説

【2025年最新版】起業時におすすめの資金調達法3選|メリット・デメリットをわかりやすく解説

- デットファイナンス (負債による調達)

- エクイティファイナンス (株式による調達)

- アセットファイナンス (資産活用による調達)

デットファイナンス (負債による調達):低コストで資金調達

銀行融資、ビジネスローンなど。返済義務が発生しますが、比較的低コストで資金調達できます。返済計画をしっかり立て、無理のない範囲で借り入れることが重要です。

エクイティファイナンス (株式による調達):返済義務なし

増資、株式発行、クラウドファンディングなど。返済義務は発生しませんが、株式の希薄化や経営への影響が生じる可能性があります。株式による資金調達は、将来の成長性を期待される企業にとって有効な手段です。

アセットファイナンス (資産活用による調達):遊休資産を有効活用

ファクタリング、リースバックなど. 売掛債権や自社ビルなどの資産を活用して資金調達を行います。売掛債権を現金化することで、資金繰りを改善できます。リースバックは、不動産を売却し、リース契約を結ぶことで、資金調達と同時に不動産の利用を継続できます。

ファクタリングと融資の違いについては下記記事で解説しています。

【2025年最新版】ファクタリングと融資を徹底比較|資金調達の最適な選び方とは?

【2025年最新版】ファクタリングと融資を徹底比較|資金調達の最適な選び方とは?

6. よくある質問

6-1. Q: 資金繰り表はいつから作成すれば良いですか?

A: 事業開始時から作成することをおすすめします。融資が必要になった際にスムーズに提出できます。また、日頃から資金の流れを意識することで、経営の改善にもつながります。

6-2. Q: 資金繰り表の作成が難しい場合はどうすれば良いですか?

A: 税理士や中小企業診断士などの専門家に相談しましょう。専門家は、あなたの事業状況に合わせて、最適な資金繰り表の作成をサポートしてくれます。費用はかかりますが、専門家のアドバイスを受けることで、精度の高い資金繰り表を作成できます。

タチアゲでは、税理士紹介サービスを提供しています。

6-3. Q: 資金繰り表だけで融資は受けられますか?

A: いいえ、資金繰り表は必要書類の一部です。事業計画書、決算書など、他の資料と合わせて総合的に判断されます。銀行員は、資金繰り表だけでなく、経営者の事業に対する理解度や情熱も見ています。資金繰り表は、融資審査における重要な要素ですが、それだけで融資が決定されるわけではありません。

6-4. Q: 資金繰り表の予測期間はどれくらい必要ですか?

A: 少なくとも6ヶ月、できれば1年間の予測があると望ましいです。銀行は、中長期的な資金繰りの安定性も確認したいと考えています。

6-5. Q: 資金繰り表を作成する際に注意すべき点は?

A: 売上高や経費は、根拠に基づいた現実的な数値を記載しましょう。過度に楽観的な予測は、銀行の信頼を失う可能性があります。また、他の提出書類との整合性も重要です。そして何よりも、資金繰り表を通じて、あなたの事業への情熱と資金繰りに対する真摯な姿勢を伝えることが大切です。

7. まとめ:資金繰り表はあなたの事業の羅針盤

資金繰り表は、融資審査だけでなく、日々の経営管理にも不可欠なツールです。資金の流れを可視化することで、資金繰りの問題点を早期に発見し、適切な対策を講じることが可能になります。

この記事が、あなたの事業の成功に少しでも貢献できれば幸いです。

起業のプロに相談しませんか?

「起業準備、何から手をつければいいかわからない」「ビジネスプランに自信がない」「資金調達が不安」…そんな悩みを抱えていませんか?「タチアゲ起業コーディネート」なら、創業手続きから融資・補助金申請を含む資金調達のアドバイスまで、起業準備をトータルでサポートいたします。

- 専門家が伴走するので、初めての起業でも安心

- 創業計画書の作成支援や公庫融資のサポートで、長期的な資金確保をサポート

株式会社タチアゲの「起業コーディネーター」サービスでは、経験豊富な専門家があなたの起業を徹底サポート!ビジネスプランの作成、資金調達の相談、法人設立の手続きなど、あらゆる段階で的確なアドバイスを提供します。

あなたの夢をカタチにするために、まずは無料相談から始めてみませんか?

お問い合わせ・詳細はこちら