この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

資金繰りの悪化は、事業継続にとって大きな脅威です。売掛金があると分かっているのに、資金として使えないもどかしさを感じている経営者の方も多いのではないでしょうか。

そんな時に役立つのが「ファクタリング」という資金調達方法です。ファクタリングは、売掛債権をファクタリング会社に売却することで、資金を早期に調達できる画期的なサービスです。

しかし、ファクタリングを利用するには審査を受ける必要があり、「審査に通るだろうか…」と不安に思っている方もいるかもしれません。

そこで本記事では、ファクタリング審査について、2社間ファクタリングと3社間ファクタリングの違いを踏まえながら、2024年最新の情報に基づいて徹底的に解説します。審査基準、必要書類、審査の流れ、審査期間、通過率を上げるための9個のコツ、審査に落ちた場合の対処法など、ファクタリング審査に関するあらゆる情報を網羅しています。

この記事を読めば、ファクタリング審査に対する不安や疑問を解消し、自信を持って審査に臨めるはずです。

ファクタリングとは?仕組みと審査の基礎知識

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、資金調達を行う方法です。通常、売掛金は入金まで一定の期間が必要ですが、ファクタリングを利用すれば、最短即日で資金化できます。

ファクタリング会社は、売掛債権を額面金額よりも低い価格で買い取ります。この差額がファクタリング会社の手数料となります。手数料率は売掛債権の金額やリスクに応じて変動します。

ファクタリング会社は、売掛金を回収できないリスクを負うため、審査でそのリスクを慎重に見極めるのです。

【図解でわかる】ファクタリング完全入門|仕組み・種類・利用の流れを基礎から解説

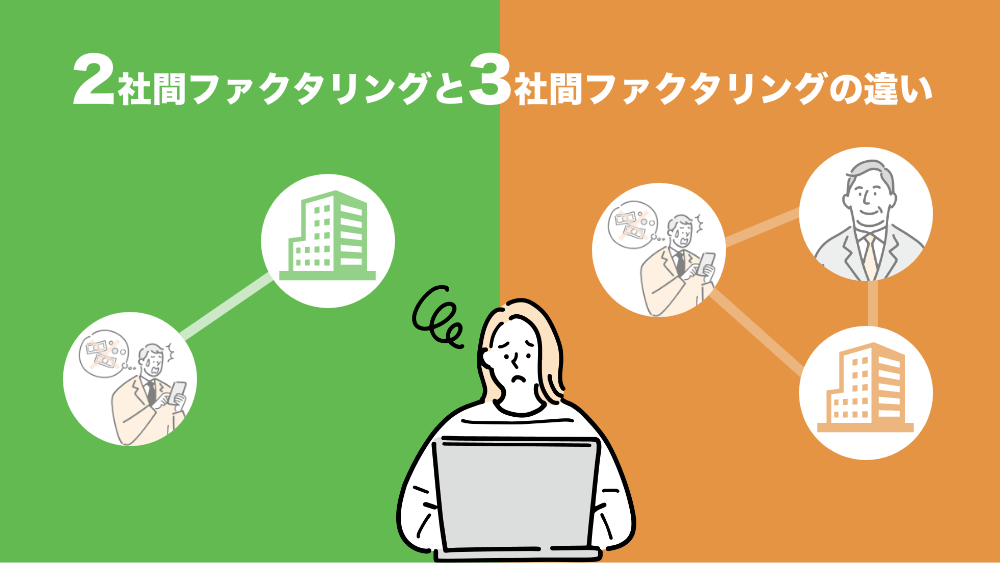

2社間ファクタリングと3社間ファクタリングの審査の違い

ファクタリングには、主に「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。審査基準や必要書類も異なるため注意が必要です。

1. 2社間ファクタリングの審査

- 審査基準: 利用企業の信用力、売掛債権の質、取引実績など。売掛先の信用力はあまり重視されない。

- 必要書類: 請求書、本人確認書類、入出金が確認できる通帳のコピーなど。

メリット

- 売掛先にファクタリング利用を知らせる必要がない。審査スピードが比較的速い。

デメリット

- 手数料率が3社間ファクタリングよりも高くなる傾向がある。

利用企業の財務状況、売掛債権の正当性、取引実績

2. 3社間ファクタリングの審査

- 審査基準: 売掛先の信用力が最も重要。利用企業の信用力はあまり重視されない。

- 必要書類: 請求書、本人確認書類、売掛先の情報など。

メリット

- 手数料率が2社間ファクタリングよりも低くなる傾向がある。

デメリット

- 売掛先にファクタリング利用を通知する必要がある。審査に時間がかかる場合がある。

売掛先の財務状況と信用力

自社の状況や資金調達の緊急性などを考慮し、どちらの方式が適しているか見極めることが重要です。

ファクタリング審査でチェックされる7つのポイント

ファクタリング会社によって審査基準は異なりますが、主要な審査項目は以下の通りです。

1. 売掛先の信用力(3社間ファクタリングの場合)

3社間ファクタリングでは、売掛先がファクタリング会社に直接支払うため、売掛先の信用力が最も重要になります。

- 企業規模(資本金、従業員数など)

- 業績(売上高、利益など)

- 財務状況(自己資本比率、流動比率など)

- 支払い履歴

2. 売掛債権の質

売掛債権の内容が明確で、支払いが確実な債権ほど、審査に通りやすくなります。

- 請求書の内容(金額、支払期日、取引内容など)

- 債権の発生時期

- 支払期日までの期間

- 債権譲渡の可否

3. 利用企業の信用力(2社間ファクタリングの場合)

2社間ファクタリングでは、利用企業がファクタリング会社に支払うため、利用企業の信用力が審査基準となります。

- 業種

- 設立からの期間

- 経営状況

- 資金使途

- 過去のファクタリング利用履歴

4.売掛先との取引実績

利用企業と売掛先との間に継続的な取引実績があるほど、売掛債権の正当性が高まり、審査に有利に働きます。

- 取引履歴: 銀行の預金通帳の取引履歴や、請求書・納品書の控えなどを提出することで、取引実績を証明できます。

- 取引頻度: 定期的な取引がある場合は、取引関係が良好であり、債権回収のリスクが低いと判断されます。

- 取引金額: 取引金額が大きいほど、取引内容の重要性が高く、信用力にも繋がります。

5.売掛金の支払期日

支払期日までの期間が短いほど、ファクタリング会社のリスクが低くなり、審査に通りやすくなります。また、手数料率も低くなる傾向があります。

- 支払サイトが短い売掛債権を選ぶことで、審査通過率を高められます。

6.利用金額の妥当性

企業規模や売上高に対して、売掛債権の金額やファクタリング希望額が妥当かどうかを判断します。あまりにも高額なファクタリングを希望する場合、資金使途を明確に説明する必要があります。

- 設備投資、運転資金、買掛金の支払いなど、資金使途を具体的に説明することで、ファクタリング会社は資金の必要性を理解し、審査に通りやすくなります。

7.資産の差し押さえリスク

売掛債権が差し押さえられてしまうと、ファクタリング会社は資金を回収できなくなるため、売掛先に資産の差し押さえリスクがないかを確認します。

- 売掛先に税金滞納や債務超過などの問題がある場合、将来的に売掛債権が差し押さえられる可能性があり、審査に悪影響を及ぼします。

- 売掛先が訴訟を起こされている場合も、債権が差し押さえられるリスクがあるため、審査に影響する可能性があります。

ファクタリング審査に必要な書類

ファクタリング会社や契約形態(2社間・3社間)によって必要書類は異なりますが、一般的に必要となる書類と、それぞれの書類でファクタリング会社が確認するポイントを解説します。

1. 請求書

売掛債権の有無や金額、内容を確認するために、請求書はファクタリング審査において必須の書類です。

- 記載内容に誤りや不足がないか

- 売掛先情報が正確か

- 支払期日、金額、請求内容が明確に記載されているか

- 印鑑や社印が押されているか

請求書の写しではなく、原本の提出を求められる場合もあります。

2. 本人確認書類

運転免許証、パスポート、マイナンバーカード(個人番号カード)、住民基本台帳カードなど、公的な身分証明書が必要です。

- 有効期限内であるか

- 記載内容と申込情報に相違がないか

個人事業主の場合は、代表者本人の書類、法人の場合は代表取締役の書類が必要です。

3. 登記簿謄本(履歴事項全部証明書)

株式会社や合同会社などの法人の場合、登記簿謄本(履歴事項全部証明書)の提出が必要です。これは、会社が法的に存在し、事業活動を行っていることを証明するための書類です。

- 会社名、本店所在地、資本金、事業内容などが正確に記載されているか

- 発行から3ヶ月以内のものか

登記簿謄本は、法務局で取得できます。

4. 決算書(法人)/確定申告書(個人事業主)

会社の財務状況や収益状況を確認するために、決算書または確定申告書の提出が必要です。

法人: 直近2期分以上の決算書が必要です。

個人事業主: 直近2期分以上の確定申告書が必要です。

- 売上高、利益、負債などの情報

- 経営状況の推移

- 税金滞納の有無

決算書や確定申告所は、会社や個人の財務状況を把握するために重要な情報源となります。

5. 試算表

試算表は、一定期間の収支状況をまとめた書類です。決算書よりも新しい情報が記載されているため、直近の業績を把握するために役立ちます。

- 直近の売上や費用、利益などの情報

- 資金繰り状況

6. 入出金が確認できる通帳のコピー

利用企業の実態や資金の流れを把握するために、事業用の銀行口座の通帳コピーの提出が必要です。

- 売掛先との取引実績

- 資金の流れの健全性

- その他の取引状況

直近3ヶ月~6ヶ月分のコピーを求められることが多いです。

7. 売掛先企業との基本契約書

売掛先企業との取引内容や取引条件を確認するために、基本契約書の提出を求められる場合があります。継続的な取引があることを証明するのにも役立ちます。

- 取引内容、取引条件

- 債権譲渡の可否

- 支払いサイト

8. その他の書類

上記以外にも、ファクタリング会社によっては、以下の書類の提出を求められる場合があります。

- 印鑑証明書: 契約書に押印する印鑑が実印であることを証明するために必要です。

- 債権譲渡通知書: 3社間ファクタリングの場合に必要です。

- 身元保証書: 保証人を立てる場合に必要です。

これらの書類を事前に準備し、スムーズに提出することで、審査期間の短縮に繋がり、ファクタリング会社からの印象も良くなります。必要書類はファクタリング会社によって異なるため、事前に確認し、漏れなく準備しておきましょう。

ファクタリング審査の流れ

一般的なファクタリング審査の流れは以下のとおりです。

ファクタリングの審査の流れ

ファクタリング会社のWebサイトや電話で申し込みます。

オンラインで提出する場合がほとんどです。

ファクタリング会社が審査を行います。

電話やメールで審査結果が通知されます。

審査に通れば、契約内容を確認し、契約を締結します。

契約締結後、指定の口座に資金が振り込まれます。

ファクタリングの審査期間

審査期間は、ファクタリング会社や契約内容によって異なりますが、最短即日から数日程度で完了します。

2社間ファクタリングは、3社間ファクタリングよりも審査期間が短い傾向があります。

ファクタリング審査の通過率を上げる9個のコツ

ファクタリングの審査は、融資に比べると比較的容易だと言われていますが、売掛債権の未回収リスクが高いと判断された場合、審査に落ちてしまう可能性も十分にあります。

審査通過率を高め、スムーズに資金調達を行うために、以下の9個のコツを参考に、しっかりと準備を行いましょう。

1. 優良なファクタリング会社を選ぶ

ファクタリング会社を選ぶことは、審査通過率に大きく影響します。会社によって審査基準や手数料、資金化スピードなどが異なるため、複数の会社を比較検討し、自社に最適な会社を選びましょう。

- 審査基準の明確さ、過去の取引実績、手数料率、資金化スピード、顧客対応の丁寧さ、サポート体制

インターネット検索、ファクタリング比較サイト、口コミサイト、専門家への相談などを通して情報収集をしましょう。

【2025年最新版】ファクタリングのリスクと回避策|危険業者の見分け方とは?

2. 信用力の高い売掛先を選ぶ

3社間ファクタリングの場合、売掛先の信用力が審査の最重要ポイントです。上場企業や大手企業、公的機関など、信用力の高い売掛先との取引実績があれば、審査に通りやすくなります。

- 企業規模、業績、財務状況、支払い履歴、評判、業歴など

3. 売掛債権の支払期日が近いものを選ぶ

支払期日が近い売掛債権は、ファクタリング会社にとって未回収リスクが低いため、審査に通りやすくなります。また、手数料率も低くなる傾向があります。

- 2ヶ月以内が理想的。長すぎる場合は、分割して売却するなどの方法も検討しましょう。

4. ファクタリングの利用目的を明確にする

資金使途を具体的に説明することで、ファクタリング会社は資金の必要性を理解し、審査に臨みやすくなります。「運転資金の確保」「設備投資」「買掛金の支払い」など、明確な利用目的を伝えましょう。

- 事業計画書を作成し、資金使途や返済計画を具体的に示すことで、ファクタリング会社からの信頼度を高められます。

5. 必要書類は漏れなく、正確に提出する

必要書類に不備があると、審査に悪影響を与えるだけでなく、審査期間が長引く原因にもなります。提出前に、必要書類が全て揃っているか、記入漏れや誤りがないか、丁寧に確認しましょう。

- 記入内容の正確さ、必要事項の記入漏れ、有効期限、印鑑の有無など

6. 迅速な対応を心がける

ファクタリング会社からの連絡や質問には、迅速かつ丁寧に回答しましょう。対応が遅いと、対応が遅い会社だと認識され、信用問題に発展する可能性があります。

7. 嘘や偽りは絶対に避ける

審査に通りたい一心で、虚偽の情報や書類を提出するのは絶対にやめましょう。発覚した場合、契約解除になるだけでなく、法的責任を問われる可能性もあります。

8. 複数のファクタリング会社に相談する

ファクタリング会社によって審査基準や手数料率、資金化スピードは様々です。複数の会社に相談し、比較検討することで、自社に最適な条件の会社を見つけられます。

9. 余裕を持って申し込む

審査や契約手続きには、ある程度の時間がかかります。資金調達希望日の1~2週間前には申し込みを済ませ、時間に余裕を持って手続きを進めましょう。

これらのコツを実践することで、ファクタリング審査の通過率を高め、スムーズな資金調達を実現できる可能性が高まります。万が一、審査に落ちた場合でも、諦めずに理由を確認し、適切な対策を講じることで、資金繰りの課題を解決できるはずです。

審査に落ちた場合の対処法

審査に落ちた場合は、諦めずに以下の対処法を試してみましょう。

ファクタリングの審査に落ちてしまった場合でも、諦める必要はありません。なぜ審査に落ちてしまったのかを分析し、適切な対策を講じることで、次の審査通過、あるいは他の資金調達方法へと繋げることができます。

1. 審査落ちの理由を確認する

まずは、ファクタリング会社に審査落ちの具体的な理由を確認しましょう。多くの場合、担当者が丁寧に説明してくれるはずです。

- 確認すべきポイント: どの項目が審査基準を満たしていなかったのか、具体的にどのような点が問題だったのか、改善可能な点はあるのかなど。

- 改善策の検討: 理由が明らかになれば、具体的な改善策を検討できます。例えば、売掛先の信用力不足が原因であれば、より信用力の高い売掛先との取引を増やす、売掛債権の質が問題であれば請求書の内容を明確にする、などの対策が考えられます。

上記以外のサービスで比較的審査が通りやすい業者を下記記事でまとめています。参考にして下さい。

【2025年最新版】審査が甘いファクタリング業者7選|資金繰りを即改善できるサービス比較

【2025年最新版】審査が甘いファクタリング業者7選|資金繰りを即改善できるサービス比較

2. 他のファクタリング会社に申し込む

ファクタリング会社によって審査基準や審査項目は異なります。A社で審査に落ちたとしても、B社では審査に通る可能性は十分にあります。特に、資金調達の緊急性が高い場合は、複数のファクタリング会社に並行して申し込むのも一つの戦略です。

- 会社の比較: 各社の審査基準、手数料率、資金化スピード、得意とする業種などを比較し、自社に合った会社を選びましょう。

- ファクタリング比較サイトの活用: ファクタリング比較サイトを利用すれば、効率的に情報収集・比較検討が行えます。

法人の方におすすめの業者は下記記事でまとめています。

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

3. 必要書類を再確認・補充する

審査落ちの理由が書類の不備や不足だった場合、書類を再確認し、不足書類を補充して再提出することで、審査に通る可能性があります。

- 提出書類のチェックリスト: ファクタリング会社から提示された必要書類のチェックリストを元に、不足書類がないか、記入漏れや誤りがないか、再度確認しましょう。

- 書類作成のサポート: 必要書類の作成に不安がある場合は、税理士などの専門家に相談・依頼するのも良いでしょう。

必要書類が少ない会社を選ぶ方法も有効です。下記記事でまとめています。

【2025年最新版】必要書類が少ないファクタリング業者6選|即日資金化できる選び方

【2025年最新版】必要書類が少ないファクタリング業者6選|即日資金化できる選び方

4. 資金調達方法を見直す

ファクタリング以外の資金調達方法を検討することも重要です。ファクタリングは資金調達スピードが速いというメリットがありますが、手数料が発生するというデメリットもあります。状況によっては、他の資金調達方法の方が適している場合もあります。

- ビジネスローン: 金融機関から融資を受ける方法。ファクタリングよりも金利は低い傾向にありますが、審査が厳しく、時間がかかる場合があります。

- 補助金・助成金: 国や地方自治体から資金援助を受ける方法。返済不要というメリットがありますが、申請手続きが複雑で、採択されるまで時間がかかる場合があります。

- クラウドファンディング: インターネットを通じて、不特定多数の人から資金を集める方法。資金調達額に上限がない場合もありますが、プロジェクトの内容によっては資金が集まらない可能性もあります。

ビジネスローンと補助金は下記記事で詳しく解説しています。

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

まとめ

ファクタリング審査は、資金調達を成功させるための重要なステップです。審査基準、必要書類、審査の流れなどを理解し、通過率を上げるためのコツを実践することで、審査に通りやすくなります。

審査に落ちた場合も、諦めずに原因と対策を検討し、他のファクタリング会社への申し込みや、別の資金調達方法を検討することで、資金繰りの改善を実現できるはずです。