この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

法人として事業を展開するうえで「融資をスムーズに受けられるか」は大きなカギを握ります。とくに、これから起業・開業しようとしている方や、事業拡大を目指す中小企業にとっては「どの融資が通りやすいか」が最優先のテーマになるはずです。

本記事では、法人で融資が通りやすいを軸にビジネスローン・日本政策金融公庫・信用保証協会付き融資・自治体制度融資など多彩な選択肢を比較。そのうえで、融資審査を突破するためのノウハウや専門家の視点、体験談を交えて詳しく解説します。読者の方が自社に最適な資金調達の道を見つけられるよう、分かりやすくまとめていますので、ぜひ最後までお読みください。

おすすめの事業融資サービス

特徴とメリット

- 来店不要でWEB申込可能

- 最短即日で資金調達

- 無担保・保証人が不要

最高1,000万円まで融資可能

法人融資の通りやすさを左右する4つの主要選択肢

1. ビジネスローン(ノンバンク系)の特徴

ビジネスローンとは、銀行以外のノンバンク系金融機関(信販会社、消費者金融会社など)が提供する事業者向けローンのこと。銀行よりも審査が柔軟で、「とにかく早く借りたい」「創業間もない赤字決算でも資金が必要」という場合に重宝されます。

メリット

- 審査スピードが早く、最短で即日~数営業日以内に結果が出ることも

- 法人の設立直後や赤字・債務超過でも借りられる可能性が比較的高い

- 来店不要やオンライン完結のサービスが多い

デメリット

- 金利が高め(年10~18%程度も珍しくない)

- 初回融資額が少額になるケースが多い

- 代表者個人の連帯保証がほぼ必須

- ビジネスローンは“とりあえず資金をつなぐ”目的には有用ですが、金利負担が大きくなりがちです。長期安定資金としては向かないので、将来的には低金利融資への借り換えを検討することをおすすめします。

筆者が実際に利用していて、金利が安く、売上実績が多ければ融資限度額の枠も大きく。尚且つ無担保・保証人が不要でも借りられる「AGビジネスサポート「事業者向けビジネスローン」」をおすすめしています。

特徴とメリット

- 来店不要でWEB申込可能

- 最短即日で資金調達

- 無担保・保証人が不要

最高1,000万円まで融資可能

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

【2025年最新版】ビジネスローンおすすめ15選|即日融資・無担保で選ぶ最適な資金調達法

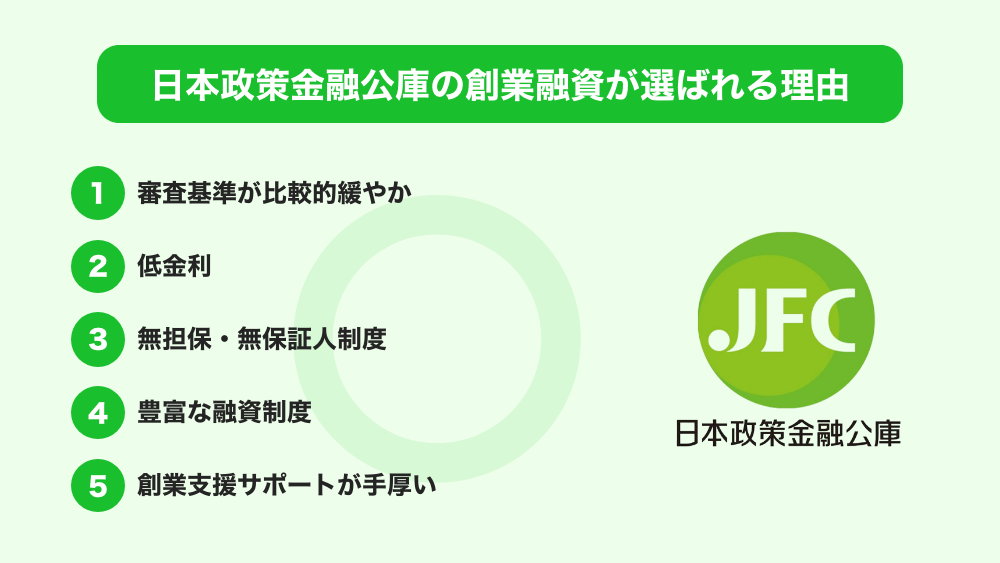

2. 日本政策金融公庫の公的融資制度

日本政策金融公庫は政府系金融機関で、創業融資や中小企業向け融資に積極的。特に創業期における代表的な選択肢として知られています。

メリット

- 金利が低め(1%台前後~2%前後)

- 第三者保証人(代表者以外)は不要の場合が多い

- 比較的長期の返済期間(設備資金なら10年以上も可能)が設定可能

デメリット

- 創業時の審査は決して“甘い”わけではなく、事前準備が必須

- 事業計画の矛盾や自己資金不足があると審査落ちしやすい

- 申込から融資実行まで1~2ヶ月程度かかるケースが多い

- 日本政策金融公庫の審査通過率は、50~60%程度とも言われています。(タチアゲへ登録している専門家への独自調査)裏を返せば、きちんと自己資金や事業計画を用意すれば半数以上が通る可能性がある制度です。代表者個人の信用情報や税金滞納の有無など、基本的な信用をまずクリアしておきましょう。

【2025年最新版】日本政策金融公庫の融資制度を徹底解説|種類・メリット・審査基準まとめ

【2025年最新版】日本政策金融公庫の融資制度を徹底解説|種類・メリット・審査基準まとめ

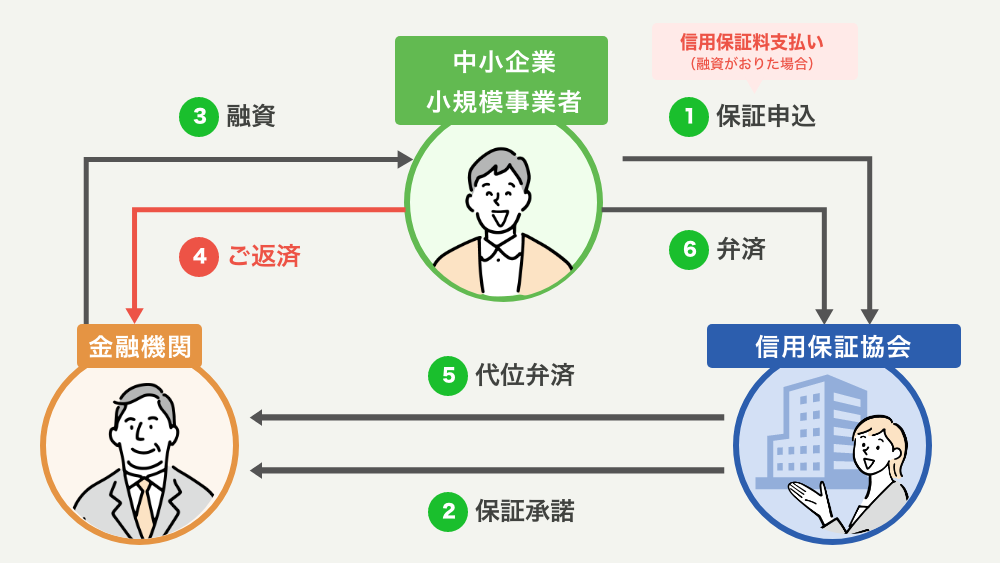

3. 信用保証協会付き融資(民間銀行との連携)

信用保証協会付き融資は、民間金融機関(銀行・信用金庫など)と信用保証協会が提携して行う仕組みです。代表者の保証だけでは足りない部分を公的な保証機関がカバーし、銀行も融資を出しやすくなるメリットがあります。

メリット

- 保証協会のおかげで、銀行に比べると審査のハードルが下がる

- 融資枠が大きい場合でも比較的通りやすい

- 返済条件の変更やリスケジュールにも柔軟に対応してもらえるケースがある

デメリット

- 銀行の審査+保証協会の審査があるため、時間がかかりやすい(2〜3ヶ月)

- 代表者の連帯保証は基本的に必要(※特例で不要になる制度も一部存在)

- 保証料が発生する

- 信用保証協会付き融資は地方の中小企業にとって非常にありがたい制度です。ただ、新規利用時は思ったよりも審査期間が長引くことがあるので、“急ぎの資金”にはあまり向きません。早めに準備しておくことがポイントです。

【2025年最新版】信用保証協会制度とは?仕組みと利用の流れ・注意点をわかりやすく解説

【2025年最新版】信用保証協会制度とは?仕組みと利用の流れ・注意点をわかりやすく解説

4. 自治体の制度融資(各都道府県・市区町村のサポート)

自治体(都道府県や市区町村)が金融機関・信用保証協会と連携して行う公的融資制度を「制度融資」と呼びます。自治体による利子補給や保証料補助があるため、低金利・好条件で利用できることが魅力です。

メリット

- 多くの自治体で創業者枠を設け、低金利・長期返済の融資を用意

- 一部の利子補給や保証料の助成など、コストが抑えられる

- 事前相談や経営指導を無料で受けられるケースもあり

デメリット

- 自治体の予算や方針に左右され、制度内容が毎年変わりやすい

- 細かい条件・提出書類が多く、申請プロセスに時間を要する

- 「自治体の制度融資は“地域企業の育成”が目的なので、創業時や中小企業に手厚いメリットがあります。特に地方で起業する方は、『○○市創業融資制度』などを調べてみる価値は大きいですよ。」

法人融資を通りやすくするための準備と審査ポイント

1. 十分な自己資金と財務管理

融資審査でまずチェックされるのは、「自己資金の有無」です。特に創業融資では「自己資金総額がどのくらいか」が重視され、自己資金が少ないと返済能力を疑われます。最低でも事業全体の20~30%の資金を自己負担できると、審査上かなり有利です。

- 過去に開業準備で支出した費用があれば、領収書や契約書類を保管し「みなし自己資金」として計上

- 親族からの贈与は“自己資金”とみなされにくいケースがある

- クレジットカードの支払い遅延や税金滞納がある場合、事前に清算する

かき集めた資金でも、金融機関からは“実質的に自分がリスクを背負っているか”を厳しく見られます。通帳の入出金履歴も含めてきちんと管理しましょう。

【2025年最新版】創業融資を自己資金ゼロで通す方法|制度の仕組みと審査対策

【2025年最新版】創業融資を自己資金ゼロで通す方法|制度の仕組みと審査対策

2. 事業計画書の充実

- 融資担当者が「貸しても大丈夫か」を判断するうえで最大の材料となるのが事業計画書です。売上見込みや経費、マーケット分析などが整合性をもって示されているかどうかがポイント。

- 売上予測に根拠を持たせる … 顧客の数や単価、競合他社の事例などを明記

- リスクシナリオも示す … 「売上が想定の7割に落ちても、返済できる余裕がある」など保守的試算

- 過去の実績や経験 … 業界での勤務経験、関連資格、人脈などがあれば大きなプラス

- 計画書と違う説明をしない

- 質問に対し的確かつ誠実に回答する

- 事業への想いや熱意を“数字”と結びつけて話す

私自身、創業融資のサポートをしてきましたが、しっかりした事業計画書を作る方は少数派です。逆に言えば、徹底的に練っておくだけで差別化できるということです。

【2025年最新版】事業計画書の書き方完全ガイド|投資家を惹きつける成功事例と作成のコツ

【2025年最新版】事業計画書の書き方完全ガイド|投資家を惹きつける成功事例と作成のコツ

3. 個人の信用情報と保証の扱い

金融機関が最も懸念するのは「回収リスク」です。創業まもない法人の場合、会社としての実績が乏しいため、代表者個人の信用力を厳しくチェックします。

- クレジットカードやローンでの延滞履歴がないか

- 過去5年以内に債務整理や自己破産の経験があると大幅に不利

- 納税・社会保険料の滞納も大きな減点材料

- 通常、代表者保証は必須(ノンバンク系ビジネスローンでも実質的に必要)

- 近年、信用保証協会や自治体融資で「代表者保証免除特例」もあるが要件は厳しい

過去の延滞や自己破産は“終わったこと”と思いがちですが、信用情報上はしっかり履歴が残ります。どうしても必要なタイミングで融資が受けられず苦労することも多いです。起業前からクレヒスを傷つけないように意識しましょう。

審査に通りやすい法人融資の成功事例と失敗ケース

成功事例:自己資金と計画をしっかり用意し、日本公庫から低金利融資を確保

30代・飲食店開業を目指すAさんは、半年間アルバイトを掛け持ちして自己資金を200万円貯蓄。そのうち100万円を既に物件取得費や厨房機器の一部支払いに充てていた。

「みなし自己資金」の考え方を用い、公庫担当者に「すでに自腹で大きな費用を投じている」ことをアピール。さらに業界経験5年・調理師免許ありなど、実務実績を計画書に盛り込み説得力アップ。

- 日本政策金融公庫から800万円(年利1.6%・7年返済)を融資。月々の返済額も抑えられ、無理なく開業スタートに成功。

失敗ケース:信用情報の傷や納税遅延を申告せず審査落ち

- 40代・通販ビジネスを始めたBさんは、過去に消費者金融で債務整理を行い、さらに直近の納税も遅延していた。

- 書類上では何も触れていなかったが、信用情報と税務記録で判明。審査担当者からの面談で「信用が担保できない」とされ即座に不承認。

金融機関は信用情報機関だけでなく税務署・市町村の情報も照会可能。都合の悪い履歴ほど早めに清算・報告しておく必要がある。

“隠していればバレない”は通用しません。むしろ後からバレる方が印象が悪くなります。事実を正直に開示し、どう克服したかを示す方がまだ望みがあります。

専門家やプラットフォーム活用で実現する「通りやすい」融資獲得

6-1:タチアゲのプラットフォーム活用で専門家に相談

数あるメディアや起業支援サービスのなかで、「タチアゲ」がユニークなのは、単なる情報発信にとどまらず、起業家と専門家(税理士・司法書士・融資コンサルタントなど)をマッチングするプラットフォーム機能を有している点です。

- 専門家ネットワーク … 必要に応じて税理士や認定支援機関を無料で紹介

- 相談フォームの完備 … 記事を読んだあと、そのまま問い合わせできる導線がある

- 総合力の高いコンテンツ … 法人カードやビジネスローン比較、各種手続きフローの詳細解説など、多角的に情報をカバー

「法人融資を通すための事業計画書が書けない」「面談が不安」という方は、ぜひタチアゲのプラットフォーム上で専門家に無料相談してみてください。専門家ならではの視点で、あなたのビジネスをよりスムーズに進めるお手伝いをしてくれます。

6-2. 専門家と協力して融資成功率を引き上げる

公庫融資や信用保証協会融資では、“認定支援機関”のサポートを受けると審査の成功率が格段に上がるといわれます。タチアゲのような起業支援サービスでは、こうした専門家への橋渡しをスムーズに行ってくれる仕組みがあります。

- 事業計画書の内容や数字の整合性をプロの視点でチェック

- 銀行や公庫との交渉ノウハウを持ち、面談質問の対策もレクチャー

- 煩雑な書類作成を代行・補佐してもらえるため、起業家は本業に専念できる

実際に、専門家が間に入ることで融資審査落ちを回避した例は多数あります。専門家の費用を払ってでも、結果的に数百万円・数千万円の融資が得られればコストパフォーマンスは高いといえるでしょう。

まとめ:最適な融資を見極め、タチアゲ起業コーディネートを活用しよう

法人融資を通りやすくするには、ビジネスローン・日本政策金融公庫・信用保証協会付き融資・自治体の制度融資など複数の選択肢を上手に使い分けることが重要です。低金利ほど審査は厳しめですが、自己資金や事業計画をしっかり整えれば、公的な融資制度でも十分にチャンスがあります。

一方、「どうしても急ぎ」「過去の決算が赤字」などの場合には、ノンバンク系ビジネスローンを一時的に活用し、事業改善後に条件の良い融資へ乗り換えるのも手です。

融資は“通ったら終わり”ではなく、返済して実績を作ることでさらに次のステップに進むためのパートナーシップでもあります。資金繰りが安定してこそ、新たなチャレンジが実現できますよ。

起業のプロに相談しませんか?

起業にまつわる融資、専門家選び、会社設立手続きなど、何から手をつけるべきか迷ったら、ぜひタチアゲ起業コーディネートをご活用ください。タチアゲは単なるメディアにとどまらず、起業家と各分野の専門家をマッチングするプラットフォームとして機能しています。以下のような強みがあります。

- 1対1の無料個別相談

2社起業経験があり、起業に関する悩みを熟知している代表の青木が直接個別相談に乗ります。 - 専門家が伴走するので、初めての起業でも安心

税理士、司法書士、行政書士、社会保険労務士など、会社設立や起業に不可欠な士業のネットワークを構築。無料相談フォームからあなたにピッタリの専門家をスムーズにご紹介します。 - 相談フォームから無料で問い合わせ可能

ビジネス構想段階の方でも、具体的なプランをお持ちの方でも大歓迎です。「自分に合った起業形態は?」「設立費用を抑えたい」「融資を受けたいが、どうすればいい?」などのご相談にプロが対応します。

タチアゲ起業コーディネートでは、代表の青木が専門家と連携し、事業計画の作成から、資金調達のアドバイス、会社設立の手続きまで、起業に関するあらゆる相談に対応いたします。

▼無料相談はこちらから: タチアゲ起業コーディネート

融資の悩みを解決し事業のスタートダッシュを切るためにも、ぜひ一度検討してみてはいかがでしょうか。