この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「ネット銀行はハッキングされやすい」「GMOあおぞらネット銀行は危険なのでは?」と不安をお持ちではありませんか?特にこれから起業・開業を検討している方や、すでに個人事業主として活動している方にとって、メインバンク選びは大きな悩みの種です。

私自身、起業コンサルタントとして多くの企業や個人事業主の銀行口座開設に携わってきましたが、GMOあおぞらネット銀行はむしろ“安全性が高く、コスト削減にも効果的”でむしろ起業家にとって使い勝手が良い便利な銀行です。

本記事ではGMOあおぞらネット銀行は危険と思われている方の不安を解消しつつ、その安全性や他ネット銀行との比較、起業家ならではのメリット・デメリットを分かりやすく解説します。ぜひ最後までご覧ください。

特徴とメリット

- 業界最安値の振込手数料145円

- 月20回振込み手数料が無料(条件有り)

- 口座開設はオンラインで完結

- 国税や社会保険の口座自動振替

- バーチャルオフィスでも審査が通る

振込手数料は業界最安値水準。創業期における最有力の法人口座。

1. GMOあおぞらネット銀行は本当に危険?安全性の実態

(1) なぜ「危険」と言われるのか?ネットバンクへの不安

GMOあおぞらネット銀行は危険と思われている方の多くは、ネット銀行全般に対する“オンラインだからハッキングされやすいのでは?”という不安を持っています。特に起業家や個人事業主の場合、事業資金を預けるメインバンクとして利用するので、資金流出などのリスクは避けたいところです。

しかしながら、近年のネット銀行はメガバンクにも劣らない高度なセキュリティを実装しています。実際、ネットバンキングにおける不正送金の原因の多くは「フィッシングサイトやウイルスによるパスワード詐取」です。銀行そのものが脆弱というより、利用者側のセキュリティ意識や操作ミスに起因するケースが大半を占めます。

(2) GMOあおぞらネット銀行のセキュリティ対策

GMOあおぞらネット銀行では、以下のような対策を導入しています。

個人カードは個人口座からの引き落としですが、法人カードは法人口座(または屋号口座)を指定するため、会社の会

ログインIDとパスワードだけでなく、都度更新される使い捨てパスワードを必要とすることで、不正ログインや第三者による送金を防止。

振り込み操作を行う端末とは別の端末(例:スマートフォンアプリ)で取引内容を確認・承認しないと送金が完了しない仕組み。仮にパスワードが漏れても、本人のスマホがなければ振り込めません。

異常なアクセスパターンや不自然に高額の送金などを監視。万一、怪しい取引が検知されれば自動的に警告・保留されるため大きな被害を未然に防ぎます。

スマホアプリでのログイン時、指紋や顔で本人確認することが可能。IDとパスワードを盗まれても、生体情報は模倣が極めて困難です。

これらを適切に利用していれば、ネット銀行だからといって“危険”が増すわけではありません。むしろ、フィッシング被害や総当たり攻撃に対し高い防御力を発揮します。

(3) 不正送金事件の補償制度

「不正送金被害に遭った場合、泣き寝入りするしかないのか?」という心配もあるでしょう。GMOあおぞらネット銀行では、振込詐欺などの不正取引があった場合に一定の補償を受けられる制度を備えています。

実際、ネットバンキングを狙った不正送金被害は国内全体で年々増加傾向にありますが、金融庁の指導のもと各銀行が補償ルールを整備しており、正当な利用者が責任を問われないケースが多くなっています。

あらかじめ対策をしっかり施し、万一の際は速やかに警察や銀行に連絡すれば、被害軽減が期待できます。

筆者の会社でもGMOあおぞらを利用していますがトラブルに合ったことはありません。また起業支援の現場で何度もGMOあおぞらネット銀行の口座開設をサポートしてきましたが、利用者からも大きなトラブルの報告を受けたことはありません。

むしろ「二段階認証が導入されていて安心」「他行と比べて振込手数料が安く、ビジネスのコストを削減できる」といったポジティブな意見が多く、実態としては“危険”というより“使い勝手が良くてお得”という評価です。もちろん、絶対に不正が起きないと断言はできませんが、きちんとセキュリティ設定を行い、怪しいサイトへのアクセスを避けるなど基本的な対策をしていれば、ネット銀行だから危険という時代ではすでにないと感じています。

2. 起業家・個人事業主が抱える利便性の疑問

(1) ATMや店舗が少ない?入出金のしやすさ

ネット銀行を使ううえで、最も懸念されるのが「店舗やATMが少なく現金の出し入れが不便では?」という点です。

GMOあおぞらネット銀行は、セブン銀行ATM・イオン銀行ATM・ゆうちょ銀行ATMなどと提携しており、全国各地のコンビニやスーパー、郵便局で24時間365日(メンテナンス時間を除く)利用が可能です。

月に数回はATM手数料が無料になる優遇サービスもあり、ステージが上がれば最大で月20回まで無料枠が拡大します。

特に紙幣の入金なら、3万円以上なら無料扱いとなるケースが多いため、毎度こまめに細かい金額を入金するより、ある程度まとまった現金を一度に入れるほうが手数料を節約できます。現金中心の商売の場合は、地元の信用金庫やメガバンクと併用するといいでしょう。

GMOあおぞらネット銀行は全国各地のコンビニやスーパー、郵便局で24時間365日(メンテナンス時間を除く)利用できるため便利!

口座維持費用無料!振込費用は業界最安値の手数料

(2) サポート体制・システム障害への不安は?

「ネット銀行は困ったときに店舗で相談できない」と敬遠する方もいますが、GMOあおぞらネット銀行はAIチャットボットやメールフォーム、コールバックによる電話サポートなどを用意しています。必要に応じて有人スタッフが対応してくれるため、銀行窓口がなくても問題解決が可能です。

また、システム障害を懸念する声がありますが、GMOあおぞらネット銀行は2018年のサービス開始以降、大規模障害はごく稀です。万一トラブルが起きても公式サイトで即座に告知し、顧客に対する補償方針を打ち出しています。

他の大手ネット銀行やメガバンクでも障害はゼロではないので、常時複数口座を持っておくなどリスク分散を図りましょう。

複数口座を持ってリスク分散を図ろう。

(3) サポート体制を筆者が実際に問い合わせてみた感想

筆者自身も「口座開設の際に必要となる提出書類」「ビジネスローンの申し込み条件」などをメールやチャットボットで問い合わせた経験があります。以下はそのときの率直な印象です。

- AIチャットボットの回答精度

定型的な質問(ログイン方法、利用限度額など)はすぐに回答が出てきて便利でした。深い内容になるとオペレーター対応に切り替わる案内が表示されます。 - オペレーターの回答スピード

筆者の場合はチャットで問い合わせ後、数十分以内にメールで具体的な回答が来ました。銀行窓口に出向く手間を考えると、オンライン完結は確かにラクです。 - 電話コールバックの予約

混雑が多い時間帯は折り返しに数時間かかる場合があるようですが、あらかじめ予約を入れておけば指定時間帯に担当者から連絡をもらえる仕組みは助かります。

筆者は銀行窓口で長時間待たされるストレスをたびたび感じていたので、「オンライン対応のほうが生産性が高い」という実感も持ちました。下記記事で実際に私がGMOあおぞらネット銀行の法人口座を開設した際のレポートをまとめましたので、検討している方は参考にして下さい。

【実体験レポート】GMOあおぞらネット銀行の法人口座を徹底レビュー|メリット・デメリットと申込手順

【実体験レポート】GMOあおぞらネット銀行の法人口座を徹底レビュー|メリット・デメリットと申込手順

3. 他のネット銀行と比較:どこが一番お得?

(1) 主要ネット銀行との手数料比較

GMOあおぞらネット銀行が“危険”かどうかだけでなく、「そもそも他行と比較してメリットがあるのか?」も気になるところです。そこで主要なネット銀行である楽天銀行、住信SBIネット銀行、PayPay銀行と比べ、特に振込手数料とATM利用手数料を簡単にまとめました。

| 項目 |  GMOあおぞらネット銀行 |  楽天銀行 |  住信SBIネット銀行 【dayta「デイタ」】 |  PayPay銀行 |

|---|---|---|---|---|

| 他行宛振込手数料 | 75円(税込)(最大月20回無料枠あり) | 145円~(最大月3回無料) | 77円~(取引状況で無料回数増加) | 145円~(条件で月3~10回無料) |

| ATM利用可能拠点 | セブン・イオン・ゆうちょ銀行ATM | コンビニATM多数・ゆうちょなど | コンビニATM・都市銀行ATMなど | コンビニATM・ゆうちょATMなど |

| ATM無料回数 | 最大月20回 | 最大月7回 | 最大月15回(ランクにより変動) | 月1回~無制限(条件次第) |

| デビットカード還元率 | 1.0~1.2% | 1.0%(楽天ポイント) | 0.8%前後(ポイント) | 0.5%(PayPay残高 or 現金) |

| 法人名義口座開設 | 比較的開設しやすい(審査あり) | 比較的スムーズ(事業内容による) | 口座開設可能だが一部制限あり | 比較的スムーズ(事業内容による) |

| 特徴・強み | ・つかいわけ口座・法人口座でも低コスト・高還元デビット | ・楽天経済圏との連携・ポイント優遇 | ・SBI証券等との連携・金融商品が豊富 | ・PayPayと連携・決済が便利 |

表を見るとわかるように、他行宛振込手数料の安さと無料回数の多さ、そしてATMの無料利用可能回数が最大20回まで拡大する点はGMOあおぞらネット銀行が際立っています。

筆者のクライアントの多くも「振込手数料を抑えたい」という理由で同銀行を選択することが多いです。

(2) 機能面の違い:つかいわけ口座・ポイント還元など

- つかいわけ口座:1つの口座内で最大10のサブ口座を作成し、用途別に資金を管理。

- Visaデビット1.0~1.2%キャッシュバック:事業用経費を支払うと、翌月に現金が還元される。

- 楽天ポイントとの連携:楽天証券と組み合わせると普通預金金利がアップ、楽天グループでの買い物にもメリット。

- 会員ステージ制:取引回数に応じてATMや振込手数料の無料枠が拡大。

- SBI証券連携:株式・投資信託など資産運用しやすい環境。

- NEOBANKとしての機能:個人だけでなく法人向けサービスも拡大中。

- PayPayとの連携:売上金の引き出しや、チャージなどがスムーズ。

- デビットカード還元率は0.5%:やや低いが、PayPay利用が多い人にはメリット。

PayPay銀行は下記記事で解説しています。

【2025年最新版】PayPay銀行の事業用口座を徹底解説|個人事業主に選ばれる理由とは?

【2025年最新版】PayPay銀行の事業用口座を徹底解説|個人事業主に選ばれる理由とは? 筆者の独自見解として、以下のような基準でネット銀行を選ぶと失敗しにくいと感じています。

- 毎月の振込件数が多いなら振込手数料最優先

外注費や仕入れ代金を数十件振り込むなら、GMOあおぞらネット銀行や住信SBIネット銀行が向いています。 - ポイント経済圏を重視するかどうか

楽天経済圏にどっぷり浸かっているなら楽天銀行、PayPay中心の生活ならPayPay銀行のほうが相性が良いかもしれません。 - サブ口座の有無

GMOあおぞらネット銀行の「つかいわけ口座」は、資金を細かく管理したい起業家には非常に便利。 - 将来的な海外展開や投資

SBI証券、楽天証券などと合わせて資金移動を頻繁に行うなら住信SBIネット銀行や楽天銀行が好まれる傾向があります。

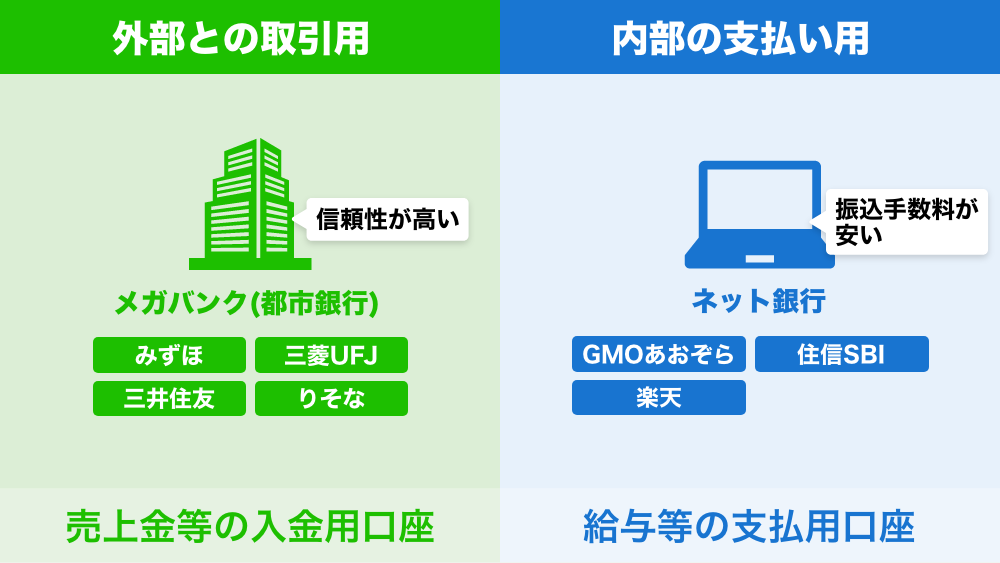

(3) 起業家におすすめの銀行選び:使い分け戦略

起業家・フリーランスが銀行を選ぶ際は、一つに絞らず複数を使い分けるのが最も効率的です。例えば、以下のような組み合わせが考えられます。

- 振込・ATM手数料を安く抑え、経費支払い・売上入金を管理。

- デビットカードのキャッシュバックで経費削減。

- 24時間ネット対応で資金移動に柔軟性がある。

- 現金・硬貨の入金が多い場合の取り扱い。

- 手形・小切手決済、対面での融資相談。

- 取引先からの信用力を示す(「〇〇銀行の当座口座」が必要な場合など)。

- こうすることで、それぞれの銀行の強みを最大限に活かせます。事業規模の拡大や海外取引が増える場合は、別途住信SBIネット銀行やメガバンクと口座を追加するなどフレキシブルに対応しましょう。

法人口座の使い分けについては、下記記事でより詳しく解説しています。

【2025年下半期】法人口座おすすめランキング12選|ネット銀行・メガバンクを徹底比較

【2025年下半期】法人口座おすすめランキング12選|ネット銀行・メガバンクを徹底比較

4. GMOあおぞらネット銀行のメリット・デメリット

メリット

- 振込・ATM手数料が安い

- 高いセキュリティ

- つかいわけ口座による資金管理の効率化

デメリット

- 大量の現金や硬貨の取り扱いが難しい

- 手形・小切手決済ができない

- 対面相談ができない

- サービス開始が新しく実績が浅い

(1) メリット:手数料・セキュリティ・サブ口座機能

他行宛振込手数料は1件75円(税込)で、条件を満たせば月最大20回まで無料になります。

ATMもセブン・イオン・ゆうちょで24時間利用可能で、最大20回まで無料枠があり、事業規模が小さくてもコストを低減しやすいです。

ワンタイムパスワード・トランザクション認証・24時間監視など、不正送金対策が万全。利用者サイドでしっかり対策をとれば、ネットバンキングはむしろ安全性が高いと言えます。

1つの口座内で複数のサブ口座を作り、税金用・経費用・貯蓄用など用途別に管理できます。振込先ごとに仮想口座番号を発行することも可能で、入金消し込み作業が簡単になるのもメリット。

(2) デメリット:現金・手形など従来型取引には不向き

ATMは紙幣のみの入出金で、硬貨対応はできません。飲食店など毎日大量の小銭が出る業態なら、地元銀行や信用金庫など従来型銀行との併用がおすすめ。

ネット銀行一般のデメリットですが、手形割引や小切手の取り立てなどは実店舗銀行のほうが対応しやすいです。

直接店舗に行って担当者と面談することは難しく、融資相談などは他行や政府系金融機関(日本政策金融公庫)を利用することになる場合も。

メガバンクのように100年以上の歴史があるわけではないため、「あおぞら銀行」の名前こそ聞いたことはあっても、ネット専門のGMOあおぞらに対してはまだ“新興銀行”という印象を持つ取引先もあるかもしれません。

(3) 起業後のキャリアパスと銀行選びのポイント

筆者自身、創業支援に携わる中で、初期コストを抑えたいという理由でGMOあおぞらネット銀行を最初にメインバンクにした起業家を何人も見てきました。振込手数料が安く、ネット上で24時間資金移動ができるので「とにかく便利」という声が多いです。

その一方で、事業が軌道に乗って大きな融資が必要になった場合には、別途メガバンクや地方銀行など“対面型”の金融機関と取引を始めるケースもよくあります。私もそれを推奨しており、「ネット銀行で日々の運転資金管理を効率化しつつ、将来の資金調達は地銀や政策金融公庫も視野に」という二刀流が理想的だと考えています。

事業フェーズ別のスキルマップや資金繰りフローを作成しておくと、どのタイミングでどんな銀行サービスが必要か整理しやすいでしょう。以下は簡単な例です。

- GMOあおぞらネット銀行で口座開設・資金管理をローコストで開始

- クラウド会計ソフトと連携し、経理・帳簿の効率化

- メガバンクや地元信金との融資相談を並行実施

- 法人カード/ビジネスローン導入でキャッシュフローを安定化

- 海外取引や新事業展開があれば為替や専門金融サービスを扱う銀行を追加

- 事業スケールに応じたコンサル・税理士など専門家ネットワークを拡充

5. 読者からのよくある質問(FAQ)

Q1. GMOあおぞらネット銀行は一般のメガバンクより危険?

Q2. 他のネット銀行と併用すべき?

Q3. 実際の法人口座開設手続きは面倒?

Q4. 融資やビジネスローンは頼れる?

まとめ:GMOあおぞらネット銀行は“危険”ではなく、むしろ賢い選択肢。そして起業の相談はタチアゲへ

gmoあおぞらネット銀行は危険と感じる不安は、実際には高水準のセキュリティ対策と充実した手数料優遇サービスのおかげで、ほとんど払拭できるといえます。むしろ、毎月の振込手数料やATM利用料を大幅に節約できるため、起業家や個人事業主にとっては非常に魅力的な銀行の一つです。

もちろん、ネット銀行特有のデメリット(実店舗がない、手形取引が難しいなど)はあるため、必要に応じて地元の銀行やメガバンクと併用することをおすすめします。銀行選びはあくまで手段であり、大切なのは事業をスムーズに運営し、資金繰りを安定させることです。

もし「どの銀行を選べばいいか悩んでいる」「起業後の資金調達や経理体制をどう組めばいいか専門家に相談したい」とお考えなら、ぜひタチアゲ起業コーディネートにご相談ください。タチアゲは、単なる情報メディアではなく、起業家と各種専門家(税理士・司法書士など)をマッチングするプラットフォーム機能を持っています。銀行口座の選定から会社設立手続き、補助金・融資のサポートまで、ワンストップで実行支援が可能です。

- GMOあおぞらネット銀行の口座開設はオンラインで簡単!

- 法人名義でもネット上で申し込みから数日で開設完了が可能

- 24時間チャットボット&メール対応で疑問をすぐ解消

- 事業が拡大したらメガバンクや地銀との併用も視野に

- 起業・開業の専門的な悩みはタチアゲ起業コーディネートで一括解決

本記事が、皆さまの銀行選びや起業に関する不安を解消し、より良いビジネス環境づくりのヒントになれば幸いです。ネット銀行を上手に活用し、コスト削減と効率化を同時に実現して、あなたのビジネスをさらに飛躍させましょう!

もしさらに踏み込んだサポートをご希望なら、ぜひタチアゲ起業コーディネートへお気軽にお問い合わせください。あなたの起業を全力でバックアップいたします。