この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「過去に延滞や自己破産などの記録があっても事業資金を借りられる方法はないか?」ビジネスローンを利用したいけれど、いわゆる“ブラック”状態でも借りられるのか気になっている方は少なくありません。

実際、銀行融資はハードルが高いものの、ノンバンク系のローンやファクタリング、クラウドファンディングなど、柔軟な審査基準をもつ選択肢は存在します。本記事では「ブラックOKなビジネスローン」をテーマに、具体的な調達方法から違法業者への警鐘、さらに経営面からの資金繰り改善策まで網羅的に解説します。

この記事はで読むことができます。

ブラックでもビジネスローンは利用できる?

1-1. まず「ブラック」とは?信用情報が重視される背景

「ブラック」とは、過去にクレジットカードの延滞や破産、債務整理などの金融事故情報が信用情報機関に登録されている状態を指します。銀行や大手消費者金融はこの情報を照会し、ブラックだと分かるとほぼ融資NGとなるケースが一般的です。

一方で、ノンバンク系のビジネスローンのなかには「過去の延滞履歴だけで一律に断らない」「財務内容や将来性を重視して審査する」という独自基準をもつ事業者も存在します。こうした企業では、ブラックでも融資審査に通る可能性があります。

実際に、中小の貸金業者や不動産担保ローンなどでは「信用情報よりも担保の有無や売上高を重視」することがあります。すべてのブラックがOKというわけではありませんが、思い当たる事業者があるなら相談してみる価値はあるでしょう。

1-2. ブラックでも借りやすいビジネスローンの種類と具体例

- 中小消費者金融系ビジネスローン

個人事業主や小規模法人向けに“無担保・無保証”で資金を貸し付ける商品が増えています。金利は高め(年10~18%前後)ですが、「オージェイ」「デイリーキャッシング」「いつも」など、申込から融資までがスピーディー(最短即日~数日)というメリットがあります。 - 不動産担保ローン系

自宅や事業用不動産を担保に差し入れることで、信用情報が悪くても大口融資を受けやすくなる手段です。セゾンファンデックスやMRFなどが代表例で、金利は2~10%台と比較的低く、数千万円~数億円の規模も可能な場合があります。 - ネット銀行系の独自審査

近年はGMOあおぞらネット銀行などが決算書不要・赤字でも申込OKというローン商品を提供しており、銀行系にしては比較的審査が柔軟だとされています。ただし「必ず通る」とは限らず、事業性の評価や売上推移などを重視するため、事業実態がしっかりしていることが重要です。

1-3. 違法業者(闇金)には要注意

「ブラックOK!無審査即日融資可能」など過度に甘い宣伝をしている業者のなかには、闇金(無登録の貸金業者)が混じっています。こうした業者は年20%を超える高金利(出資法違反)や強引な取り立てを行い、利用者を追い詰めます。契約前には必ず以下をチェックしましょう。

- 貸金業登録番号:正規業者であれば「都道府県知事または財務局長の登録◯◯号」と公式サイト等に明記

- 金利:上限は年20%が法的限度

- 契約書面の有無:正式な契約書を交付せず、口頭だけで話を進める業者は危険

闇金は「事務所の住所が不明」「携帯番号だけで連絡先が固定されていない」などの特徴があります。少しでも怪しいと感じたら絶対に利用しないでください。

2. ビジネスローン以外でブラックOKの資金調達手段

2-1. ファクタリング:売掛金を現金化する方法

ファクタリングは**「売掛債権をファクタリング会社に売却し、早期資金化する」仕組みです。融資ではないため、利用者の信用情報よりも「売掛先企業の信用力」**を重視するため、ブラックでも利用しやすいのが特徴です。

メリット:最短即日~数日で資金化、利息制限の枠外なので違法性が低い

デメリット:手数料が売掛金額の数%~数十%と割高になる場合がある

ファクタリングは急ぎの資金繰りに強い反面、手数料がかさみやすいので長期的な資金安定策としては使いすぎに注意しましょう。

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

【2025年最新版】即日資金化OKのファクタリング会社おすすめ11選〜最短入金スピード&手数料比較で選ぶ!

2-2. 売掛金担保ローン(ABL):売掛債権を担保に取る融資

ファクタリングと似ていますが、こちらは形式上「ローン」です。売掛債権を担保にすることで、自社の信用情報だけでなく「売掛先が優良取引先である」点が評価され、ブラックでも一定の審査通過可能性があります。

メリット:担保あり扱いなので金利は無担保ローンより低め(年5~15%程度)

デメリット:担保評価のため、ファクタリングより審査~入金に時間がかかることが多い

2-3. クラウドファンディングや補助金・助成金

- クラウドファンディング

ブラックかどうかは関係なく、プロジェクト内容や将来性をアピールできれば資金が集まる可能性があります。返済不要で知名度アップも期待できる一方、目標金額に届かなければ不成立(購入型などのAll-or-Nothing)になるリスクも。 - 補助金・助成金

国や自治体の制度を活用し、設備投資や人材育成、IT導入など多岐にわたる補助・助成金を得られれば、返済義務なしで資金を確保できます。ブラックかどうかは基本的に審査基準外なので、適切な要件さえ満たしていれば採択の可能性は十分あります。

ものづくり補助金、IT導入補助金、キャリアアップ助成金などは有名です。公募時期や申請プロセスをしっかり調べ、締切に余裕をもって準備することが成功のカギになります。

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

【2025年最新版】補助金・助成金申請ガイド|対象・時期・申請方法をわかりやすく解説

3. 「審査が甘い」ビジネスローン利用のリスクと注意点

3-1. 高金利による返済負担の重さ

ブラックでも借りやすいビジネスローンは、往々にして金利が上限(年18~20%)近くに設定されています。たとえば年利18%で100万円を借りれば、1年間で約18万円の利息がかかり、さらに元本返済と合わせると月々の負担は大きくなります。

返済が滞ると遅延損害金などで雪だるま式に借金が増え、より深刻な経営危機へ陥るリスクがあります。高金利ローンは短期決戦で使うなどの計画性が欠かせません

3-2. 闇金による詐欺・違法取り立ての危険

繰り返しになりますが、ブラック向けを謳う業者の中には違法業者が存在します。「ブラック大歓迎」「絶対貸します」「無審査OK」など極端な文言を前面に出している場合は、

十分に疑ってかかる必要があります。事前に「保証料」「手数料」など名目でお金を要求してくるのも典型的な闇金の手口です。

3-3. 契約書面・返済シミュレーションの確認を怠らない

審査のゆるいビジネスローンを利用する際ほど、契約内容を細部まで必ず確認しましょう。「契約書を交付しない」「口頭だけで済ませる」といったケースは要注意。返済期間・利息・手数料・遅延損害金などを把握し、最終的な返済総額をシミュレーションしてからサインするのが鉄則です。

後から「こんな高い利息だと思わなかった」「変な違約金が書かれていた」と後悔する経営者の相談は少なくありません。契約前に第三者や専門家へ相談することを推奨します。

4. 資金繰りを改善する具体的なヒント

4-1. コスト削減・経費見直しで支出を圧縮

ビジネスローンを検討する前に、まずは「既存の経費を下げる」努力をしましょう。たとえばオフィス賃料の交渉・縮小、光熱費の節約(LED導入、人感センサー、空調設定変更など)、通信費の見直し、紙ベース業務のデジタル化など、すぐに着手できるコスト削減策は意外と多いものです。

- 固定費を狙う:毎月一定額がかかる賃料やリース料金などを削減できれば、そのままキャッシュが積み上がりやすい

- 仕入れ先との交渉:定期的な価格改定や支払い条件の見直し交渉で意外とコストダウンできるケースも多い

過度なコスト削減は従業員のモチベーション低下や品質劣化を招く可能性があるのでバランス感覚を大切に。まずは“ムダを省く”ことから始めるのがおすすめです。

【2025年最新版】資金繰り改善策10選|今すぐできる実践的なアクションを紹介

【2025年最新版】資金繰り改善策10選|今すぐできる実践的なアクションを紹介

4-2. 売掛金の早期回収と在庫圧縮

- 売掛金回収の改善

取引先と支払いサイトを短く交渉する、早期支払い割引を設定するなど、回収サイクルを1日でも早める工夫をしてキャッシュの停滞を減らします。督促は期限が過ぎたらすぐ行い、長期滞納リスクを防ぎましょう。 - 在庫圧縮

在庫が過剰に積み上がるほど現金化が遅れ、資金繰りが悪化します。需要予測を見直し、必要以上の仕入れを控えるなど、適正在庫を保つ運用が重要です。

【2025年最新版】支払いサイトとは?種類・設定・交渉術まで完全解説

【2025年最新版】支払いサイトとは?種類・設定・交渉術まで完全解説

4-3. 公的支援制度の活用と専門家の相談

補助金・助成金を活用すれば、大きな出費をカバーできるだけでなく、返済不要なので資金繰りの根本改善につながる可能性があります。また、経営改善計画策定支援やリスケ交渉サポートなど、国や自治体の公的サポートが多数存在します。中小企業診断士や税理士、弁護士など「財務・法務の専門家」に相談すれば適切な支援策を見つけやすくなるでしょう。

- 一人で悩まず、早めに専門家や公的機関を頼ることが資金繰り危機を回避する最大のポイントです。相談先としては商工会議所、中小企業活性化協議会、金融機関OBの無料相談窓口などがあります。

タチアゲでも税理士など、財務のプロをご紹介しています。下記から参考にして下さい。

5. ブラックOK情報に惑わされないための正しい比較・選び方

5-1. 具体的なビジネスローン比較時のチェック項目

上限が年18%なのか、年15%以下なのか

どの程度の資金が必要か、上限額が希望に合うか

短期返済か長期返済か、ゆとりを持てるスケジュールか

登記簿謄本、事業計画書、納税証明書など、用意可能か

最短即日or数日かかるのか

比較サイトなどでよく見られる「審査の甘い順」「融資スピード順」などのランキングを参照する際は、広告目的の誇大表現がないか気をつけましょう。必ず公式サイトで最新情報を確認することをおすすめします。

5-2. ノンバンク系か不動産担保ローンか、どれがベスト?

- ノンバンク系ビジネスローン

無担保・最短即日といったスピードが魅力ですが、高金利になりやすいので返済プランを明確にする必要がある。 - 不動産担保ローン

大口融資や低金利を求める方には有力な選択肢。担保を失うリスクを踏まえたうえで検討しましょう。 - ABLやファクタリング

売掛債権を活用した資金調達。比較的信用情報に左右されにくく、回転資金や急な支払いを補う手段として使い勝手が良い。

6.ブラックの方でも借りやすいビジネスローンランキングTOP5

ブラックでも利用できる可能性のあるビジネスローンをランキング形式で紹介します。

各ローンは審査基準や金利、限度額などが異なるため、必ず公式サイトで詳細を確認し、比較検討した上で、最適なものを選びましょう。

| 業者名 | 商品名 | 金利(実質年率) | 限度額 | 審査スピード | 担保・保証人 | おすすめポイント |

|---|---|---|---|---|---|---|

【1位】 融資枠型 ビジネスローン 【あんしんワイド | あんしんワイド | 0.9%〜14.0% | 〜1,000万円 | 最短2営業日 | 不要 | 法人向け、決算書不要 |

【2位】 エスクロー ファイナンス | ビジネスローン | 6.8%〜18.0% | 要相談(最大1億円) | 最短2日 | 不要 | 審査が柔軟、高額融資にも対応 |

【3位】 ファウンドワン | 事業者ローン | 10.0%〜18.0% | 〜500万円 | 最短即日 | 不要 | 赤字決算でも相談可能 |

【4位】 法人向け事業 資金融資なら 【アクト・ウィル】 | 信用保証融資 | 10.0%〜20.0% | 〜500万円 | 最短即日 | 場合により必要 | 信用保証協会付き |

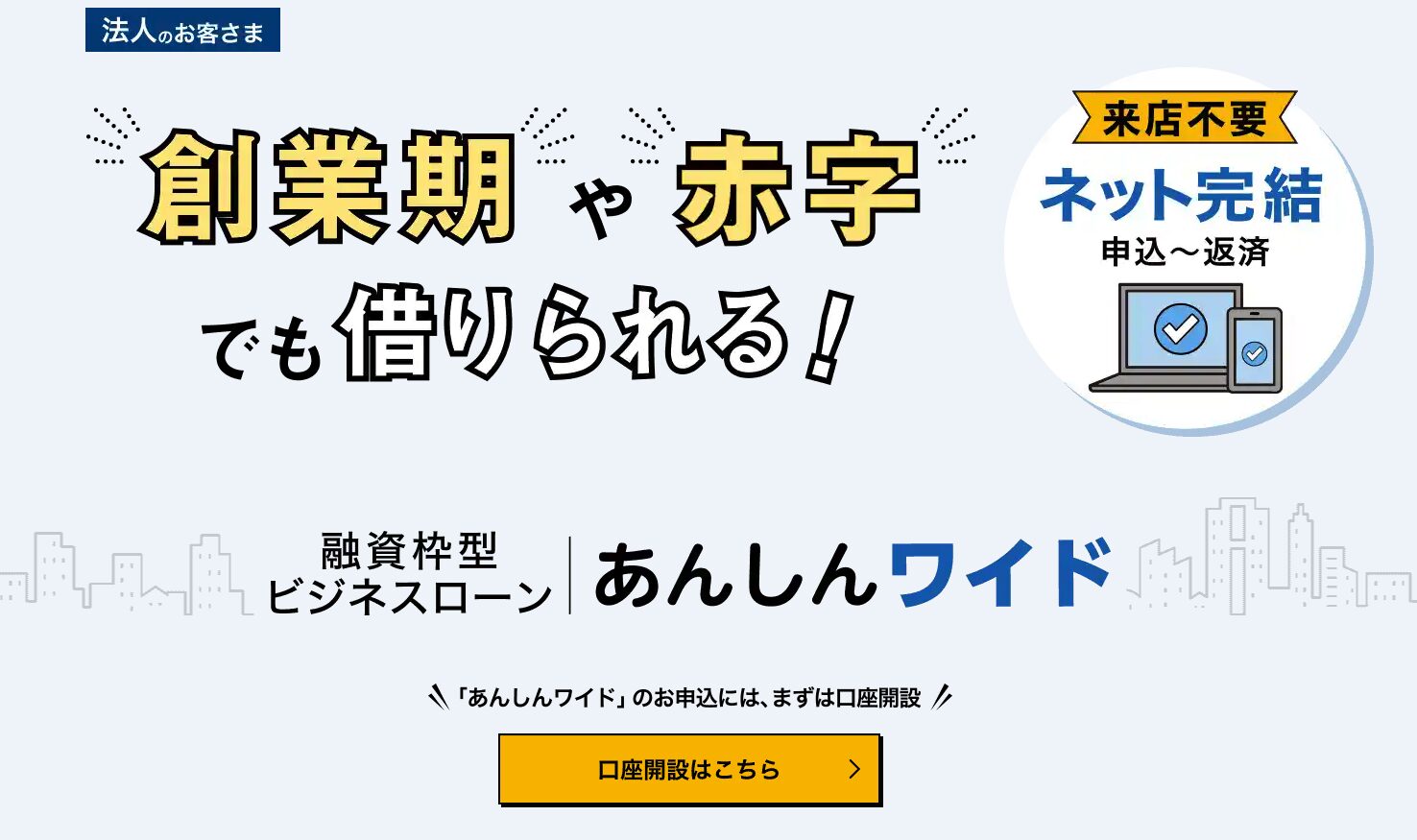

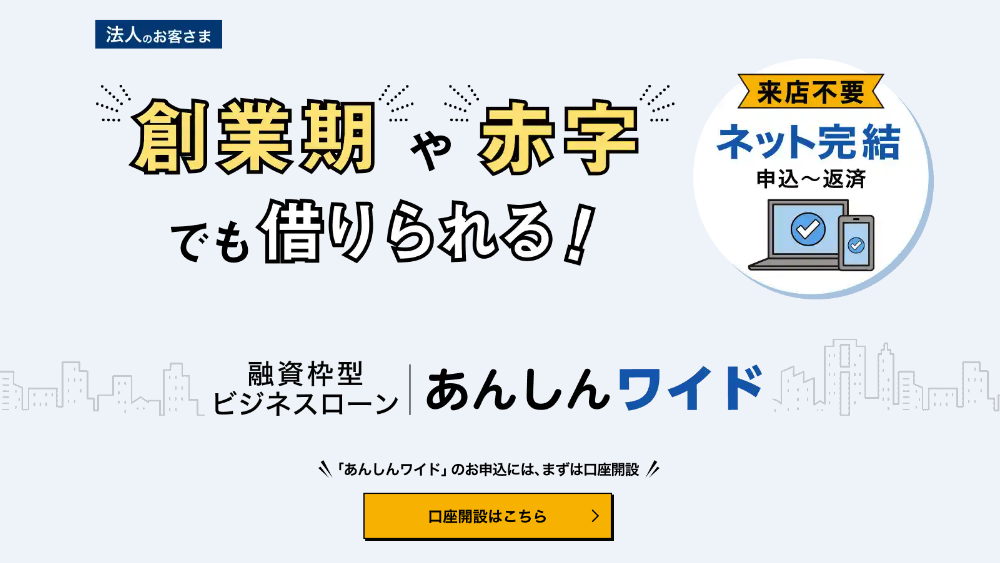

6-1. GMOあおぞらネット銀行|あんしんワイド

| 金融機関 | GMOあおぞらネット銀行 |

| 金利 | 年0.9%〜年14.0% |

| 限度額 | 〜1,000万円 |

| 審査スピード | 最短2営業日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

GMOあおぞらネット銀行のあんしんワイドは、ネット銀行ならではの低金利と、幅広い資金使途に対応している点が魅力です。

最大1,000万円まで融資を受けられるため、事業規模の拡大や設備投資など、まとまった資金が必要な場合にも対応できます。また、オンラインで申し込みから契約まで完結できるため、忙しい経営者の方でも手軽に利用できます。

- 低金利で融資を受けたい方

- 幅広い資金使途に対応できるローンを探している方

- オンラインで手続きを完結させたい方

下記記事では、筆者の法人で実際にあんしんワイドを利用してみた体験談を交えて解説しています。あんしんワイドの導入を検討している方はぜひ参考にして下さい。

特徴とメリット

- 業界最安値の振込手数料145円

- 月20回振込み手数料が無料(条件有り)

- 口座開設はオンラインで完結

- 国税や社会保険の口座自動振替

- バーチャルオフィスでも審査が通る

あんしんワイドの利用にはGMOあおぞらネット銀行の口座解説が必要です!

【実体験レポート】GMOあおぞら「あんしんワイド」評価|審査・補償・ユーザー口コミまとめ

【実体験レポート】GMOあおぞら「あんしんワイド」評価|審査・補償・ユーザー口コミまとめ

6-2. エスクローファイナンス

| 金融機関 | エスクローファイナンス株式会社 |

| 金利 | 6.8%〜18.0% |

| 限度額 | 要相談 (比較サイト等を参照すると最大1億円と記載されている場合が多いです。ただし、実際の融資額は事業者の状況によって異なります。) |

| 審査スピード | 最短2日 |

| 担保・保証人 | 原則不要 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 公式申込ページ | https://www.efinst.jp/lp_a/ |

- 柔軟な審査基準: 銀行融資で審査落ちした方や赤字決算の企業でも利用できる可能性があります。

- 迅速な資金調達: 最短2日で融資を実行してくれるため、急な資金需要にも対応可能です。

- 高額融資にも対応: 最大1億円まで融資可能です。(金額は要相談)

- 銀行融資が難しい方

- 赤字決算の企業

- 迅速な資金調達が必要な方

- 高額融資を希望する方

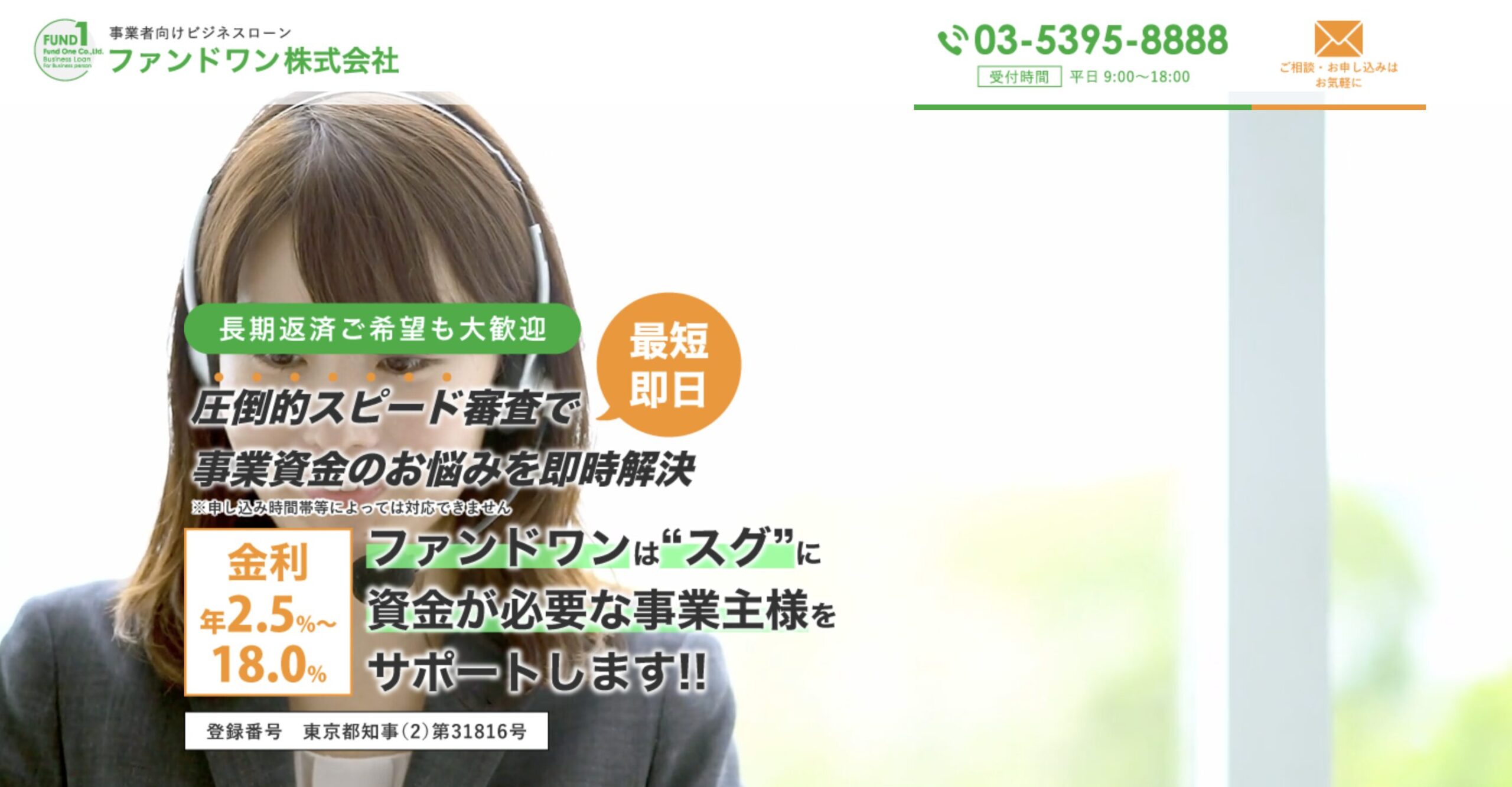

6-3. ファンドワン「事業者ローン」

| 金融機関 | ファンドワン |

| 金利 | 年2.5%~18.0% |

| 限度額 | 30万円〜500万円 |

| 審査スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象 | 法人 |

| 用途 | 自由 |

| 公式申込ページ | 公式HP |

ファンドワンの「事業者ローン」は、赤字決算や税金滞納があっても相談可能という点で、他の金融機関とは一線を画しています。

資金繰りが厳しい状況でも、親身になって相談に乗ってくれるため、最後の砦として頼りになる存在と言えるでしょう。

- 赤字決算や税金滞納がある方

- 他の金融機関で融資を断られた方

- 資金繰りの相談に乗ってほしい方

6-4. アクト・ウィル「信用保証融資」

| 金融機関 | アクト・ウィル |

| 金利 | 年10.0%~年20.0% |

| 限度額 | 500万円まで |

| 審査スピード | 最短即日 |

| 担保・保証人 | 原則不要(信用保証協会の保証が必要) |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 公式申込ページ | 法人向け事業資金融資なら【アクト・ウィル】 |

アクト・ウィルの「信用保証融資」は、信用保証協会付きで、初めて融資を受ける方でも安心して利用できる点が魅力です。

信用保証協会が保証してくれるため、金融機関側のリスクが軽減され、比較的低金利で融資を受けやすくなります。

- 初めて融資を受ける方

- 信用保証協会付きのローンを探している方

- 比較的低金利で融資を受けたい方

審査は最短60分!最大一億円まで融資可能

7.まとめ

ビジネスローンの審査が厳しくても、ノンバンク系・ABL・ファクタリング・補助金・クラウドファンディングなど、ブラックでも資金を確保できる方法は複数存在します。ただし闇金を始めとする違法業者のリスクや、高金利による返済負担の重さには十分注意が必要です。

資金調達はあくまで“経営改善”や“事業拡大”の手段にすぎません。根本的な資金繰り対策として経費削減や売掛金管理、補助金活用などを並行して進め、無理のない返済計画を立てることが事業継続のカギになります。

資金調達は、事業を成功させるための重要な要素です。諦めずに、最適な方法を見つけましょう。