この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

廃業手続きは、思っている以上に多くのステップや書類提出が必要になります。特に「どこに、いつまでに」「何を」提出するか、事前にきちんと把握しておかないと、後から追加の税金や手続き漏れでトラブルになることも。

そこで本記事では、個人事業主や法人が廃業を検討する際に必要な情報を網羅的にまとめました。廃業手続きを円滑に進めるための注意点や、手続きを効率化する専門家サービスの活用法なども紹介しています。

廃業は決してネガティブな終わりではなく、次のキャリアや再起業への大切なステップ。ぜひ本記事を参考に、スムーズに廃業手続きを完了させ、今後の人生を前向きにスタートしてみてください。

1. 廃業とは?倒産・休業との違い

(1) 廃業の定義と近年の動向

「廃業」とは、事業主が自主的に事業を終了することを意味します。支払い不能に陥る「倒産」とは異なり、経営に余力があるうちに自主的に幕を下ろすのが大きな特徴です。

- 廃業:事業主の意思に基づいて終了

- 倒産:資金不足や債務超過で強制的に事業継続が不可能になる状態

近年では、経営者の高齢化や後継者不足によって自主的に廃業を選択するケースが増えています。特に中小企業では、60歳以上の代表者が約8割を占め、その後継者が見つからない場合にやむなく廃業を検討する状況が珍しくありません。

一方、「市場の縮小」や「家族の事情・健康問題」「コロナ禍の影響」など、外部環境が理由となることも多いです。

(2) 倒産・休業との違い

- 倒産:主に支払い不能(債務超過)に陥り、破産や民事再生など法的整理が必要になる場合を指します。自主的に事業をたたむ「廃業」とは異なり、外部要因により強制的に幕が下ろされるイメージです。

- 休業:一時的に事業を停止し、将来的に再開する可能性を残す形態。届出は必要ですが、事業所として継続している扱いになるため、税務上や社会保険上の義務は一部継続される場合があります。

(3) 廃業は「次のステップへの準備」

廃業というとネガティブな響きが強いかもしれません。しかし実際には「事業を整理して新たなキャリアを歩む」「別の事業を再スタートする」など、前向きな選択肢の一つ。

高齢化や後継者不在でこれ以上の継続が難しい場合でも、早めに計画的に畳むことで、次の人生をよりスムーズに切り開くことができます。

2. 【個人事業主】廃業手続きの具体的ステップ

個人事業主が廃業する際には、税務署や都道府県税事務所など、さまざまな役所への届出が必要です。以下は一般的なフローを示したものです。

(1) 廃業日と方針の決定

まずは「いつ廃業するか」を決めることが重要です。月末や年度末に合わせると税務処理がスムーズなケースが多いですが、あくまで事業状況や取引先との都合を優先しましょう。

- 売掛金や買掛金の清算

- 在庫の処分や設備の処理

- 従業員へのアナウンス

- 取引先との打ち合わせ

この段階で「◯月◯日をもって最終営業日」としっかり決めておけば、以後の書類提出期限も管理しやすくなります。

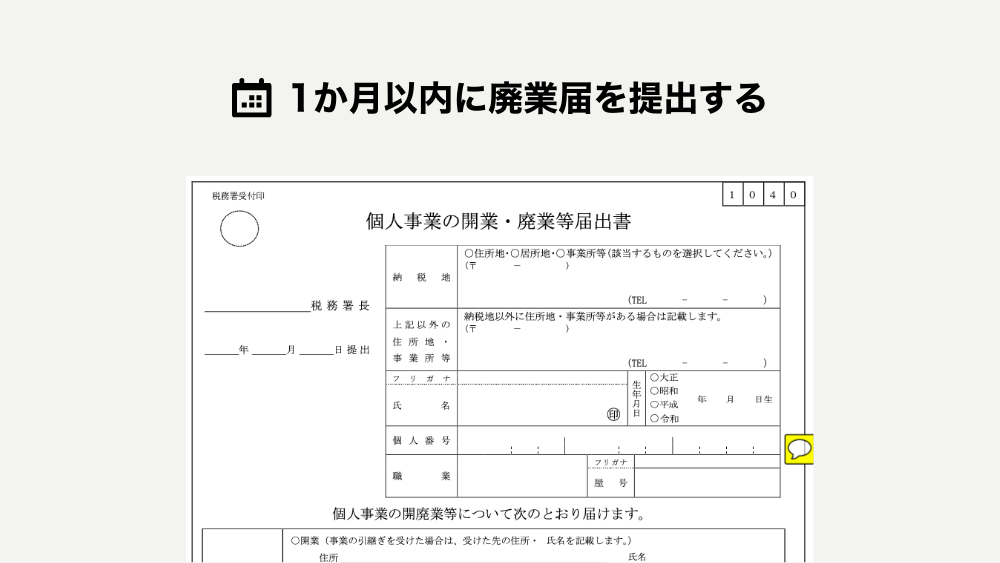

(2) 税務署への届出

廃業後まず対応すべきは、税務署への手続きです。

- 廃業日から1ヶ月以内に所轄の税務署へ提出

- 郵送やe-Taxでも手続き可能

- 提出が遅れても罰則はないが、不要な税金通知が来続ける場合があるので早めに提出する

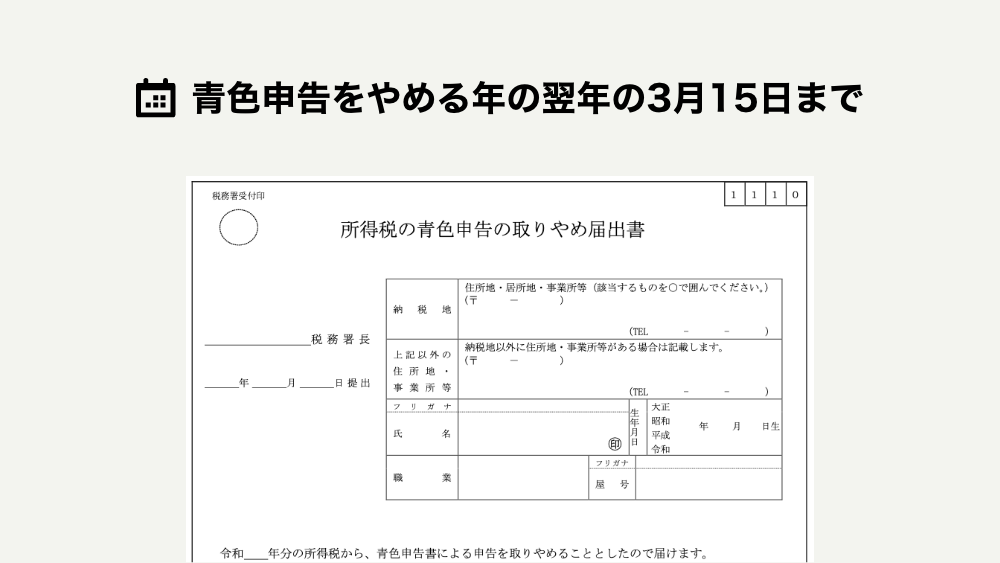

- 青色申告を利用している方は、廃業届と合わせて提出するのが一般的

- 法定期限は「廃業翌年3月15日」まで

- 出さないと、青色申告の承認がそのまま継続されてしまうため注意

- 課税事業者のみ対象

- こちらも早めに提出しないと、消費税の申告書が翌年以降も届く可能性がある

- 従業員を雇って給与を支払っていた場合に必要

- 廃業日から1ヶ月以内に提出

(3) 都道府県税事務所への手続き

個人事業税に関する手続きとして、廃業後10日以内に「事業廃止の申告書」を都道府県税事務所へ提出します。

- 廃業年の事業税は翌年に納付書が届くことが多い

- 特例で、この廃業年度の事業税見込額を経費計上できる制度もあるため、節税面でメリットがあるか税理士に相談すると安心

(4) 市区町村への届出(従業員の住民税など)

個人事業主本人の住民税は特に廃業届けは不要ですが、従業員がいる場合は特別徴収→普通徴収への切り替え届を提出する必要があります。廃業によって給与支払いがなくなるため、自治体に異動届を出しておかないと、翌年も特別徴収の通知が事業所あてに送られてくるおそれがあります。

(5) 社会保険・労働保険の手続き(従業員ありの場合)

- 雇用保険:廃業後10日以内に「雇用保険適用事業所廃止届」をハローワークへ

- 社会保険(健康保険・厚生年金):年金事務所に「適用事業所全喪届」を提出

- 労災保険(労働保険):廃業翌日から50日以内に「労働保険 確定保険料申告書」を労働基準監督署へ

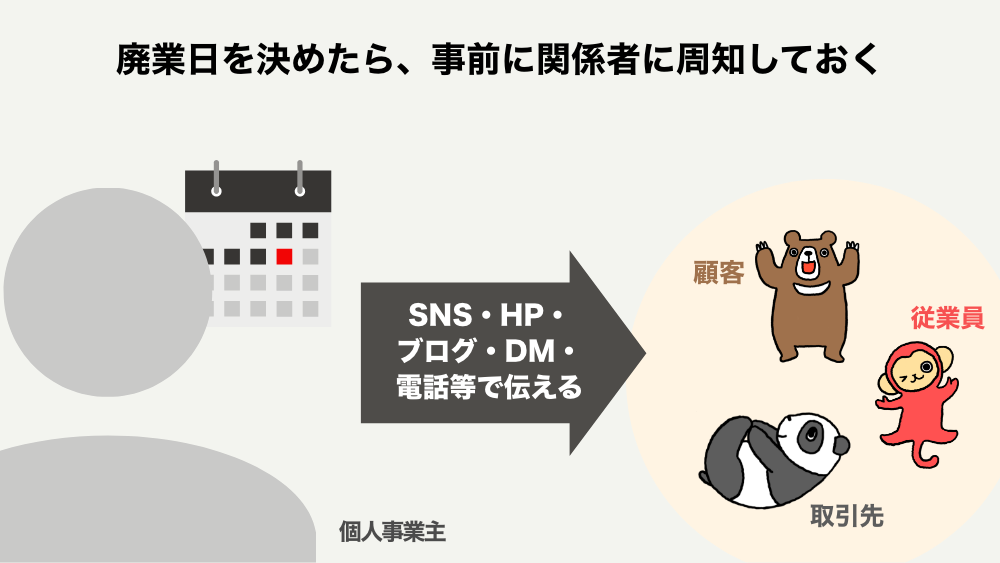

(6) 取引先・顧客への連絡

書面や口頭で廃業の挨拶を行い、支払・売掛金の最終清算を円満に進めましょう。店舗型ビジネスの場合は店頭告知やホームページ告知も有効です。

3. 【法人】廃業(解散・清算)手続きの流れと注意点

法人(株式会社や合同会社など)の場合は、単に税務署に届け出るだけでは終わりません。法務局での解散登記・清算結了登記が必須となります。

(1) 法人が廃業する際の手続き全体像

大まかな流れは以下のとおりです。

株主総会などで解散を正式決定

- 法務局に「解散登記」を行う

- 解散後は「清算会社」へと形態が変わる

清算人(通常は代表取締役が就任)が中心となり、会社の資産を整理し、負債を弁済

- 清算作業が終了したら、法務局で「清算結了登記」を行う

- これにより法人格が消滅する

会社の税務処理も併せて完了させる

(2) 負債が残っている場合の注意点

法人が負債を抱えたままでは、通常の解散・清算手続きを進めることは難しいです。債務超過の状態であれば、破産手続きや特別清算といった「倒産手続き」を検討する必要があります。

また、中小企業では経営者個人が連帯保証しているケースも多いので、会社をたたんでも代表者個人が負債を返済し続けなければならない可能性があります。負債を含めた処理が複雑な場合は、弁護士や司法書士など専門家に早めに相談するのが賢明です。

下記記事でも解説しています。

【2025年最新版】起業失敗の現実|再起・再就職・破産時の対処法と生活再建のヒント

【2025年最新版】起業失敗の現実|再起・再就職・破産時の対処法と生活再建のヒント

(3) 法人廃業時の税務処理

法人の場合でも、解散確定後に「清算確定申告」が必要です。個人事業主と同様、最終的にゼロになるわけではなく、途中で発生した所得に対して法人税や消費税などを申告・納税する義務があります。

- 解散の日から2ヶ月以内に解散確定申告

- 清算結了の日から1ヶ月以内に清算確定申告

4. 廃業手続きをスムーズに進めるコツ

(1) 提出期限のリスト化

廃業に際して必要な書類は多岐にわたります。それぞれの提出期限を**「廃業日(解散日)から○日以内」**などでまとめたチェックリストを作成しておくと漏れが防げます。

- 廃業届 … 廃業日から1ヶ月以内(税務署)

- 事業廃止等申告書(事業税) … 廃業日から10日以内(都道府県税事務所)

- 給与支払事務所等の廃止届出書 … 廃業日から1ヶ月以内(税務署)

- 雇用保険適用事業所廃止届 … 廃業日から10日以内(ハローワーク)

- 労働保険 確定保険料申告書 … 廃業翌日から50日以内(労働基準監督署)

などがあります。

(2) 税務処理・節税ポイント

- 赤字申告で還付を受ける

廃業年度が赤字なら確定申告で源泉徴収済み税金の還付を受けられる可能性があります。特に青色申告なら「純損失の繰戻し還付制度」が利用できることも。 - 事業税の経費計上の特例

廃業の翌年度に課税される事業税見込額を、廃業年度の経費として計上できる制度があります。 - 廃業後1年以内の残務処理費用

事業資産の廃棄料や事業に関連する通信費など、一部は事業経費に算入できる場合があります。

専門家のアドバイスを受けると、「本来払わずに済む税金をカットできる」ケースも少なくありません。特に金額が大きい場合は、税理士や会計事務所などに相談しましょう。

タチアゲでは専門家を無料でご紹介しております。まずは無料相談フォームからお気軽にお問い合わせください。

(3) 社会保険・労働保険の専門家活用

従業員の雇用保険・社会保険の喪失手続き、労働保険料の確定申告などは細かい規定が多く、煩雑になりがちです。社会保険労務士(社労士)に依頼すると、手続きミスや漏れを防ぎ、結果的にスピーディーに進められます。

5. 廃業後の生活・キャリア設計

廃業はゴールではなく、新しいスタートでもあります。実際、廃業後の進路としては大きく下記の2つに分かれます。

(1) 就職・転職の道

個人事業を辞めても、その経験を活かして企業に再就職できるケースは少なくありません。経営やマネジメントスキルが評価され、管理職やコンサル系求人につながることも。

- 管理職クラスであれば、業種・規模にもよりますが年収600~800万円程度が期待できることがあります。

- コンサルタントやアドバイザーとして独立・フリーランスで動けば、案件ごとに報酬が設定されるため、月収50~100万円も可能な分野が存在します。

※ただし職種や業界、地域によって大きく差が出るため、あくまで目安と考えてください。

キャリアパスフロー(例)

こうした流れで、経営経験を活かせるポジションを探すのも一案です。

(2) 再起業・別ビジネスの立ち上げ

一度事業をクローズした後、数年後に「新たなビジネスモデル」で再起業するケースも多いです。失敗や苦労を経験している分、事業計画や資金調達をより慎重に行うことで、次こそは成功を収める可能性が高まります。

- 経営スキル:売上管理、在庫管理、マーケティング

- コミュニケーション力:取引先や従業員との折衝、営業スキル

- リーダーシップ:チームをまとめる指導力

上記のようなスキルは、業種を変えても活かしやすいのが特徴です。再チャレンジには、各種の創業支援や融資制度を使えば、金融的なハードルも低くなる可能性があります。

(3) 失業保険や共済制度の活用

- 個人事業主本人は、雇用保険の失業給付(失業保険)は受給対象外です。

- 小規模企業共済などに加入していた場合は、廃業時に共済金(退職金のような位置づけ)を受け取り、生活の足しにできます。

- 従業員がいる場合、彼らは事業所都合の退職扱いとなるため、自己都合退職よりも手厚い失業保険が支給される可能性があります(離職票を早めに発行しましょう)。

6. 廃業に関するよくある質問(FAQ)

Q1. 廃業後も確定申告は必要ですか?

A: 必要です。廃業した年度の1月1日~廃業日までの所得について、翌年に確定申告を行います。青色申告をしていた方は「純損失の繰戻し還付」などを適用できる場合があるため、赤字でも申告しておくメリットは大きいです。また、消費税の課税事業者だった場合は、廃業日の属する課税期間分の申告も必要になります。

Q2. 廃業すれば借金はなくなりますか?

A: 原則なくなりません。個人事業主の場合、事業と個人が同一視されるため、廃業後も借金は「個人の負債」として返済義務があります。法人の場合も、解散前に負債整理が不可欠で、代表者が連帯保証していると個人への請求が及ぶケースも。返済が難しい場合は、弁護士や金融機関と協議してリスケジュールや法的整理を検討します。

Q3. 「解散・清算」と「廃業」はどう違うのですか?

A: 一般的に「廃業」は個人・法人問わず事業をやめることを指します。一方、法人の「解散・清算」は法務局への登記を伴う正式な手続きで、株主総会の決議や債務整理、清算結了登記をもって法人格が消滅します。負債超過の場合は破産手続きを踏む必要があるため、「自主的に畳める」個人の廃業とは手続きの難度が異なります。

7. まとめと次のステップ

以上が、「廃業手続き」に関する一連の流れと注意点です。

廃業手続きのポイント

- まず廃業日を決め、廃業届や事業税廃止届など各種書類を期限内に提出

- 従業員を雇用していた場合は、社会保険・労働保険の廃止手続きも忘れずに

- 節税効果や還付が得られる場合があるので、廃業年度も確定申告は丁寧に行う

- 負債が残る場合は早めに専門家(弁護士など)に相談

- 取引先や顧客への連絡・謝辞を怠らず、今後の人間関係を円満に

廃業は大きな決断ですが、同時に再チャレンジの機会でもあります。正しい手続きを踏めば、不要な税金やトラブルを回避し、早期に次のステップへ進むことができます。

次のステップ:廃業後の展望を描こう

管理職や顧問的ポジションへの転身、転職エージェント利用

これまでの失敗や成功体験を踏まえ、より有望なビジネスモデルに挑戦

廃業経験を同じ境遇の経営者支援に活かす

廃業はあくまで事業の一区切りです。次のキャリアに向けた具体的なプラン作り、スキルアップ、転職活動など、できることはたくさんあります。廃業で得たノウハウを武器に、ぜひ新たな可能性を探してみてください。